Capítulo 3 Resultados

Na metodologia, apresentamos detalhes sobre captura e classificação dos processos. Neste capítulo, incluímos os resultados, organizados de acordo com as questões norteadoras da pesquisa.

O capítulo foi organizado em duas seções. A primeira apresenta detalhes sobre a base de dados de análise. A segunda descreve os resultados obtidos e suas interpretações.

3.1 Base de dados

A base de dados foi organizada em três unidades observacionais: processos, partes e planos. Nas tabelas de partes e planos, as informações que variam conforme processos foram repetidas. Isso foi feito para obter resultados mais completos, já que, por um lado, o interesse da pesquisa é entender o funcionamento dos processos e, por outro, existe interesse em conhecer qual foi o comportamento típico das partes envolvidas no processo e as características dos planos de recuperação.

A base foi organizada de forma a separar dados faltantes de dados não aplicáveis. Por exemplo, nos casos em que não houve deferimento, as informações sobre aprovação do plano não são aplicáveis.

A Tabela 3.1 contém as principais variáveis analisadas no nível de processo. Na tabela, mostramos somente as colunas primárias, ou seja, que não são resultado de transformações de outras colunas.

| Nome | Descrição |

|---|---|

| id_processo | Número CNJ do processo |

| data_dist | Data de distribuição do processo |

| litisconsorcio | Litisconsórcio (sim/não) |

| ano_dist | Ano de distribuição |

| grupo_nome | Nome do grupo em caso de litisconsórcio |

| comarca | Comarca de distribuição do processo |

| capital | Processo distribuído na Capital (sim/não) |

| emenda | Emenda à inicial (sim/não) |

| pericia | Constatação prévia (sim/não) |

| deferido | Deferido (sim/não/ativo) |

| data_decisao_deferimento | Data da decisão de deferimento |

| antecipacao_credito_deferimento | Antecipação de crédito na decisão de deferimento |

| plano_uno | Consolidação substancial (sim/não) |

| stay_prorrogado | Prorrogação do Stay Period |

| aj_tipo | Tipo de Administrador Judicial |

| aj_nome | Nome do Administrador Judicial |

| aj_apresentou_lista | AJ apresentou lista de credores (sim/não) |

| aj_listcred_data | Data de apresentação da lista de credores pelo AJ |

| aj_listcred_valor | Valor da dívida na lista de credores apresentada pelo AJ |

| aj_remu_valor | Valor da remuneração do AJ |

| aj_remu_tipo | Tipo de remuneração do AJ (fixo/percentual) |

| aj_remu_periodicidade | Periodicidade da remuneração do AJ |

| faliu_antes_agc | Faliu antes da primeira AGC (sim/não) |

| plano_desfecho | Desfecho do plano |

| comite_credores | Formação de comitê de credores |

| resultado_final | Resultado final da fase de negociação |

| cram_down | Aprovação por Cram Down |

| data_aprovacao | Data da aprovação do plano |

| data_concessao | Data da concessão (decisão do juiz) |

| data_falencia | Data da falência |

| legalidade_plano | Realização de controle de legalidade |

| legalidade_plano_momento | Momento do controle de legalidade |

| leilao | Teve leilão (sim/não) |

| upi | Tem previsão de venda de UPI |

| desfecho_final | Desfecho final do processo |

| data_fim | Data final do processo |

| n_agc | Quantidade de AGCs |

| data_agc1 | Data da primeira AGC |

| data_agcn | Data da última AGC |

| agc_res | Resultado da última AGC |

| tipo_societario | Tipo societário quando não é litisconsórcio |

| consolidacao_processual | Consolidação processual (sim/não) |

| patrimonio_liquido | Patrimônio líquido |

| faturamento | Faturamento |

| passivos | Valor do passivo total |

| ativos | Valor do ativo total |

A Tabela 3.2 contém as principais variáveis analisadas no nível de parte. No nível de partes, cada linha é uma parte em um processo. Após o processo de coleta e arrumação de dados, a tabela ficou com 1005 linhas.

| id | nome | descricao |

|---|---|---|

| 1 | id_processo | Número CNJ do processo |

| 2 | ordem | Ordem em que parte aparece no processo |

| 3 | nome | Nome da parte |

| 4 | cnpj | CNPJ da parte |

| 5 | tipo_societario | Tipo societário da parte |

| 6 | ramo_atuacao | Ramo de atuação |

A Tabela 3.3 contém as principais variáveis analisadas no nível de plano. No nível de planos, cada linha é uma classe de credor em um processo. Após o processo de coleta e arrumação de dados, a tabela ficou com 312 linhas.

| id | nome | descricao |

|---|---|---|

| 1 | id_processo | Número CNJ do processo |

| 2 | classe | classe de credor (I-IV) |

| 3 | pgto_prazo | Prazo para pagamento |

| 4 | pgto_periodicidade | Periodicidade para pagamento |

| 5 | indice | Índice de atualização |

| 6 | carencia | Carência (sim/não) |

| 7 | juros_valor | Valor de juros |

| 8 | desagio_valor | Valor do deságio |

3.1.1 Lacunas da base

Mesmo com a leitura manual dos documentos do processo, algumas informações estão indisponíveis. Quando uma variável possui muitos dados faltantes, as análises sobre essa variável devem ser interpretadas com cautela.

No geral, o maior problema de lacunas da base está na informação dos balanços. Por exemplo, temos apenas 137 processos com informações de ativos ou passivos e 132 casos com informações de faturamento. Nas análises, sempre que possível as quantidades de casos disponíveis foram explicitadas.

3.2 Análises

A base possui 505 casos no total, dos quais 401 tiveram o processamento da recuperação deferido e 177 tiveram o plano de recuperação aprovado. Em 64 casos com plano aprovado, o processo foi encerrado após aprovação do plano, seja por cumprimento do plano ou falência.

Do total de casos, 277 ainda se encontram ativos no momento da coleta. Desses casos, 5 casos aguardavam decisão de deferimento, 136 ainda estavam na fase de negociação e 136 tiveram o plano aprovado, mas não encerraram a fase de cumprimento.

3.2.1 Perfil dos requerentes

Do total de 505 processos, 41 (8,1%) recuperações judiciais foram requeridas exclusivamente por Microempresas (ME), 41 (8,1%) recuperações judiciais foram requeridas exclusivamente por Empresas de Pequeno Porte (EPP), 124 (24,6%) por grupos societários, ainda que envolvessem EPP e ME, e 0 (0,0%) exclusivamente por sociedades isoladas não classificadas como EPP ou ME.

| Tamanho da empresa | Frequência | % |

|---|---|---|

| Médias e grandes empresas e grupos societários | 299 | 59,2% |

| Litisconsórcio ativo | 124 | 24,6% |

| Microempresa (ME) | 41 | 8,1% |

| Pequeno Porte (EPP) | 41 | 8,1% |

| Total | 505 | 100,0% |

No total, temos que 124 (24,6%) recuperações são requeridas por grupos de empresas em litisconsórcio ativo. Nas varas especializadas, a quantidade observada foi de 17 (21,8%). Nas varas comuns a taxa foi similar, com 107 (25,1%) casos.

| Tipo de vara | Uma requerente | Litisconsórcio ativo |

|---|---|---|

| Vara comum | 320 (74,9%) | 107 (25,1%) |

| Vara especializada | 61 (78,2%) | 17 (21,8%) |

| Total | 381 (75,4%) | 124 (24,6%) |

3.2.1.1 Micro e pequenas empresas

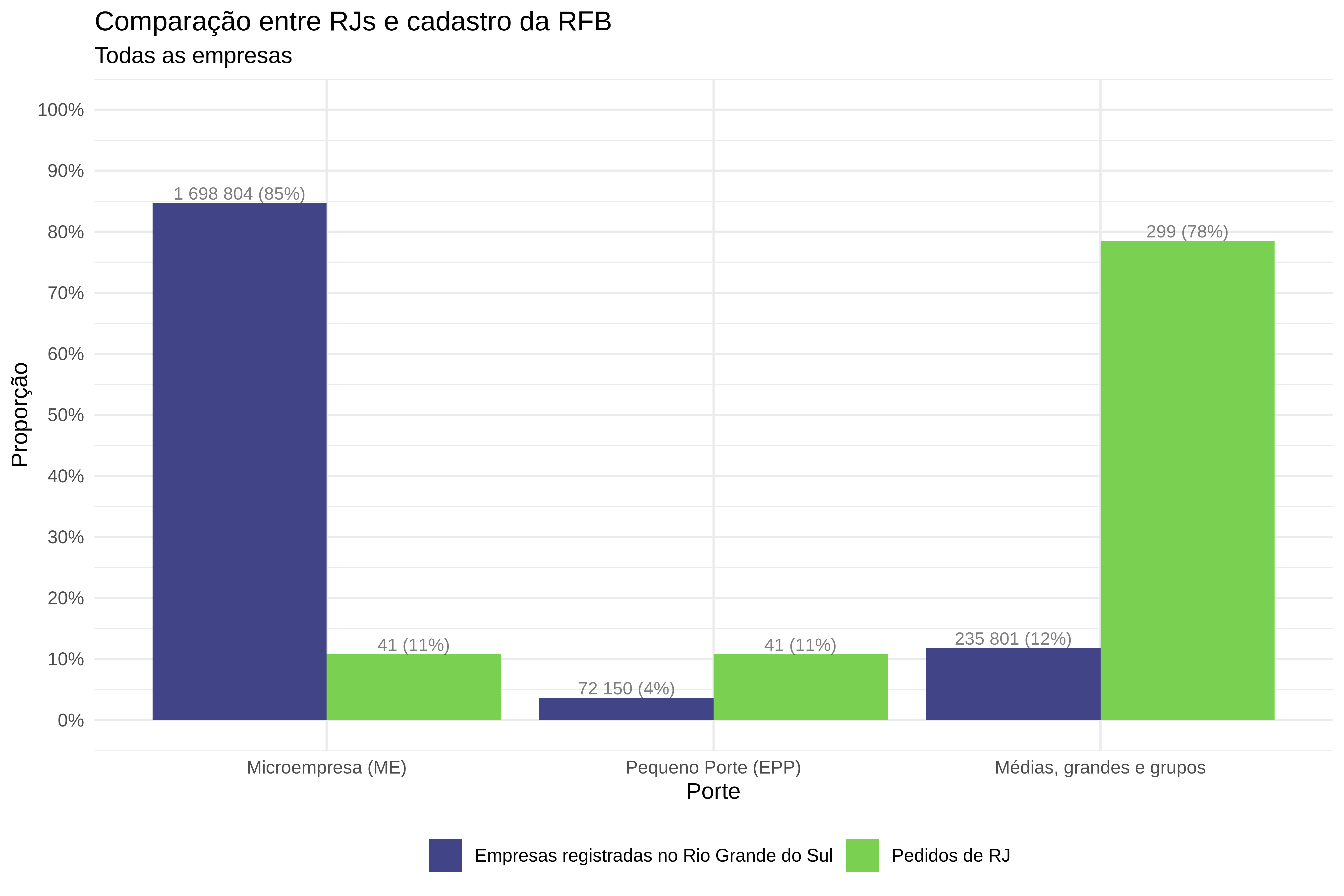

Se avaliarmos os tipos de pessoas jurídicas, verifica-se que existe uma desproporção entre a distribuição geral das pessoas jurídicas registradas na Receita Federal do Brasil (RFB) e a distribuição das pessoas jurídicas que requerem a recuperação judicial.

No registro da RFB preponderam as microempresas, enquanto nos processos de recuperação há maior concentração de empresas de médio e grande porte. Para empresas de pequeno porte, a proporção é a mesma.

Figura 3.1: Comparação das proporções de tipo de empresa no cadastro da Receita Federal do Brasil e da base de dados analisada. A base da RFB considera apenas as empresas registradas no estado do Rio Grande do Sul. Fonte dos dados da RFB: Brasil.io

A desproporção nas microempresas pode ser explicada de algumas formas. Uma é que as maiores sociedades estariam mais sujeitas a crises financeiras do que as micro e pequenas. A explicação é contraintuitiva porque a suspeita é a contrária: de que quanto menor a empresa mais exposta às crises ela está.

Outra possível explicação, mais plausível, reside na existência de um viés de seleção das sociedades que requerem recuperação em favor de empresas de maior porte. A suspeita é de que, mesmo entrando em crise, as micro e pequenas empresas não recorreriam à recuperação judicial por conta do custo do processo, tanto em relação às despesas diretas com custas, advogados, assessores e administrador judicial, como pelo custo reputacional e possível dificuldade de acesso a crédito.

3.2.1.2 Faturamento

O tamanho das requerentes foi aferido conforme o faturamento bruto operacional total da sociedade ou sociedades que figurassem no polo ativo da demanda.

Em 73,9% dos processos, ou seja, em 373 casos [80 litisconsórcios ativos (21,4%), 228 médias e grandes (61,1%), 35 MEs (9,4%), 30 EPPs (8,0%)], o faturamento não foi localizado/apresentado. Para simplificar as comparações, omitimos esse contingente de casos nas situações em que não houve ganho analítico em incluí-los.

Dos processos restantes, 53 dos autores tinham o faturamento anual até R$ 1 milhão, 32 entre R$ 1 e R$ 5 milhões, 11 entre R$ 5 e R$ 10 milhões, 27 entre R$ 10 e R$ 50 milhões, 3 entre R$ 50 e R$ 100 milhões e 6 acima de R$ 100 milhões.

| Faixa de faturamento | Frequência | % | % desconsiderando os sem informação |

|---|---|---|---|

| Até R$ 1MM | 53 | 10,5% | 40,2% |

| Entre R$ 1MM e R$ 5MM | 32 | 6,3% | 24,2% |

| Entre R$ 5MM e R$ 10MM | 11 | 2,2% | 8,3% |

| Entre R$ 10MM e R$ 50MM | 27 | 5,3% | 20,5% |

| Entre R$ 50MM e R$ 100MM | 3 | 0,6% | 2,3% |

| Acima de R$ 100MM | 6 | 1,2% | 4,5% |

| Sem informação | 373 | 73,9% | |

| Total | 505 | 100,0% | 100,0% |

3.2.2 Análise da crise

Muito se diz na doutrina brasileira que a recuperação judicial encontra maior dificuldade de ser efetiva na superação da crise econômico-financeira pela qual passa o devedor em razão de os pedidos de recuperação judicial serem tardios ou somente realizados quando a crise da devedora já se acentuou.

3.2.2.1 Passivo

Por ocasião do pedido de recuperação judicial, o passivo das recuperandas era de até R$ 1 milhão em 19 casos (3,8%), entre R$ 1 milhão e R$ 5 milhões em 48 (9,5%), entre R$ 5 milhões e R$ 10 milhões em 15 (3,0%), entre R$ 10 milhões e R$ 50 milhões em 43 (8,5%), entre R$ 50 milhões e R$ 100 milhões em 5 (1,0%) e acima de R$ 100 milhões em 7 (1,4%).

Observamos nesses casos que há um grande número de informações faltantes (73%). Isso ocorreu devido a dificuldades de acesso aos sistemas (E-proc e Themis). O E-proc é o sistema de processos digitais do TJRS. Ele só foi instalado em 2019 para as comarcas que cuidavam de processos de recuperação e de falências. Antes disso, o E-proc estava disponível apenas para processos de família. E foi apenas em 2020 que se iniciou um processo de digitalização dos processos que eram físicos, estando ainda muito incipiente a digitalização2. Assim, para o escopo desta pesquisa, que eram de recuperações judiciais distribuídas entre janeiro de 2010 até agosto de 2020, a maior parte dos processos eram físicos e ainda não tinham sido digitalizados. O sistema Themis foi aquele mais amplamente utilizado. Ele continha apenas a descrição das movimentações processuais e os textos das decisões dos juízes, mas não continha nenhuma peça das partes. Como consequência, se o sistema que foi mais amplamente utilizado, que era o Themis, não continha as peças das partes, não foi posssível encontrar os balanços patrimoniais na maior parte dos casos. Por esse motivo a quantidade de informações faltantes é tão alta.

Esse é o montante de passivo considerado pelo balanço apresentado pela devedora por ocasião de seu pedido de recuperação judicial.

| Faixa de passivo | Frequência | % | % desconsiderando os sem informação |

|---|---|---|---|

| Até R$ 1MM | 19 | 3,8% | 13,9% |

| Entre R$ 1MM e R$ 5MM | 48 | 9,5% | 35,0% |

| Entre R$ 5MM e R$ 10MM | 15 | 3,0% | 10,9% |

| Entre R$ 10MM e R$ 50MM | 43 | 8,5% | 31,4% |

| Entre R$ 50MM e R$ 100MM | 5 | 1,0% | 3,6% |

| Acima de R$ 100MM | 7 | 1,4% | 5,1% |

| Sem informação | 368 | 72,9% | |

| Total | 505 | 100,0% | 100,0% |

No entanto, os resultados indicam que não há variação percentual nas faixas até R$ 10 milhões e, de forma contraintuitiva, a faixa de maior incidência está em empresas com passivo entre R$ 1 milhão e R$ 5 milhões. Nas faixas seguintes (até R$ 100 milhões e acima deste valor) o percentual cai de maneira significativa. Em relação aos casos sem informação é explicado pela ocorrência de falta de balanços disponíveis para se analisar.

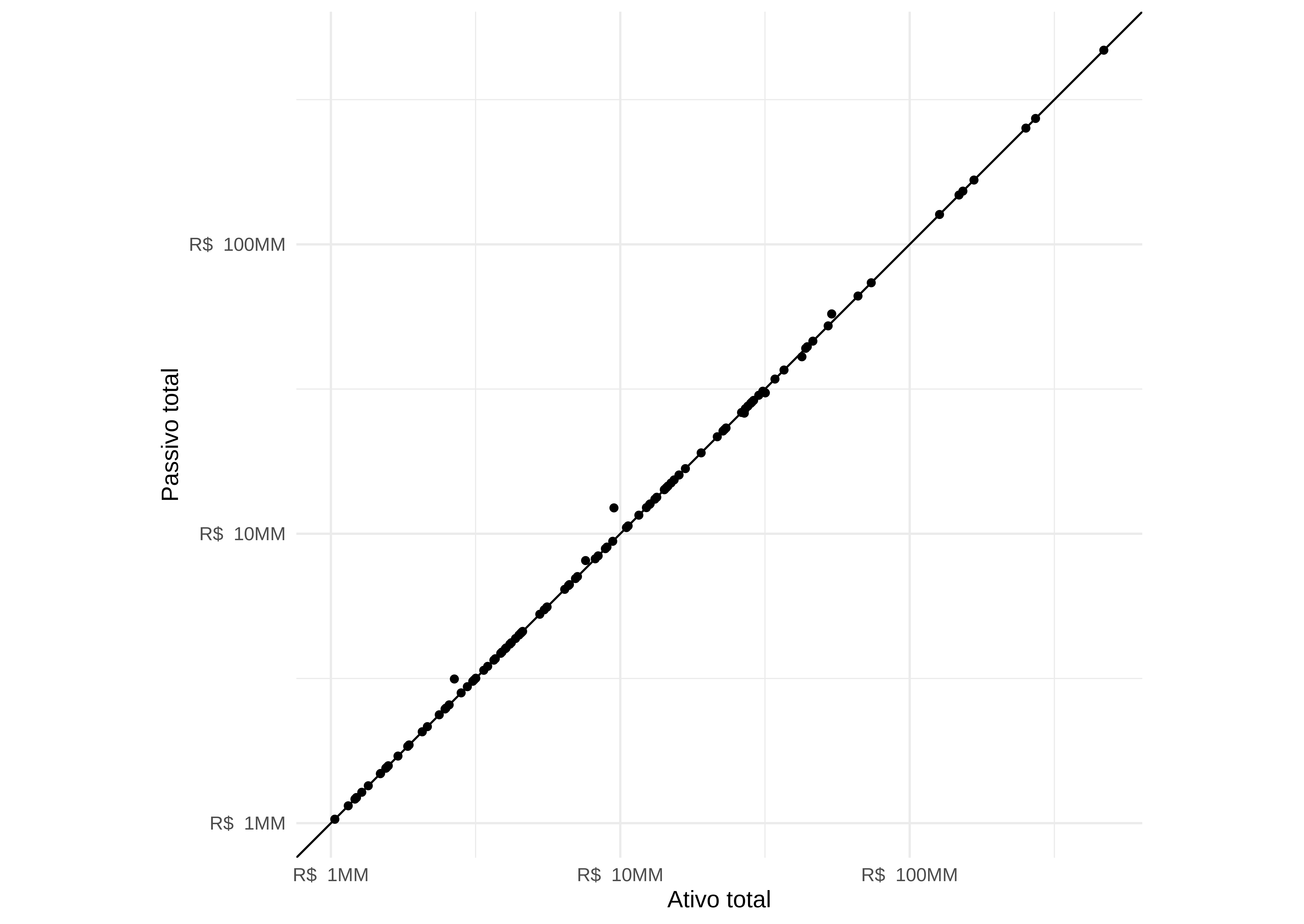

3.2.2.2 Ativos x passivos

A relação entre ativo e passivo das empresas em recuperação obedece a uma correlação linear positiva nos logaritmos muito forte, próxima de 1. Passivo e ativo das empresas nessa situação apresentam valores globais muito próximos em números absolutos, de tal forma que o seu patrimônio líquido tende a zero.

Figura 3.2: Relação entre o ativo e o passivo declarados pelas recuperandas no momento da propositura.

Comparamos o total de ativo circulante e não circulante no balanço do último ano fiscal completo antes do pedido de recuperação judicial com o passivo sujeito e não sujeito à recuperação judicial, desconsiderando o valor do patrimônio líquido. A partir disso, verificamos que, em geral, o ativo e o passivo total acompanham um ao outro de forma simétrica. Entretanto, existe uma minoria de casos (5 casos) em que o passivo declarado foi maior que o ativo.

Ressaltamos que o dado levantado corresponde a uma declaração contábil que eventualmente (i) não considera o valor de mercado dos ativos e (ii) não considera contingências. Além disso, o dado de passivo levantado não considera o patrimônio líquido das recuperandas.

3.2.2.3 Passivo x Faturamento anual

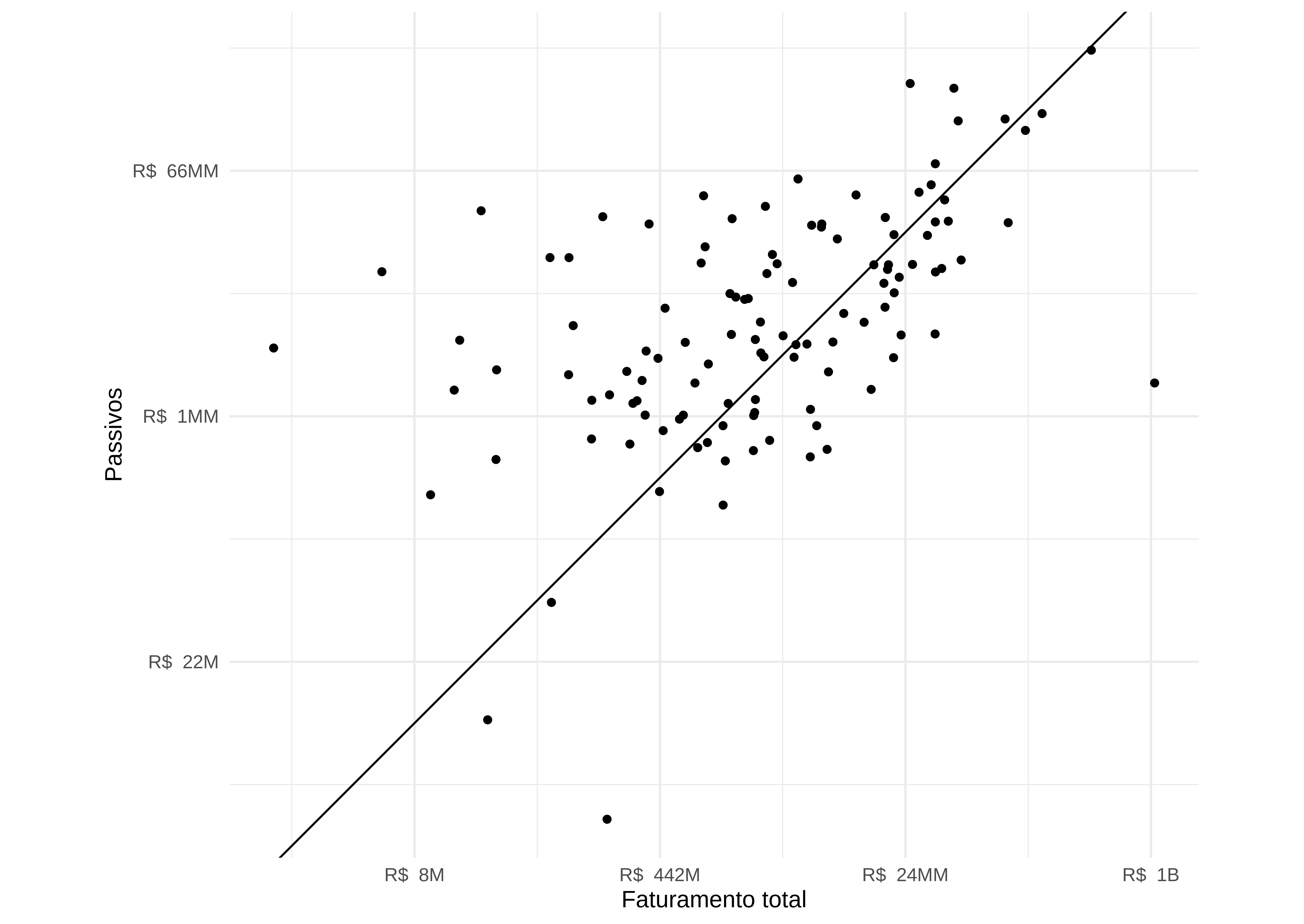

Dentre os processos pesquisados, a correlação entre o logaritmo do montante do passivo e o logaritmo do faturamento bruto dos empresários também se mostrou linear. A partir de um faturamento anual de R$ 10 milhões, constatou-se tendência do passivo acompanhar o faturamento na mesma proporção, embora a mediana do passivo tenha ficado ligeiramente abaixo do montante do faturamento.

Figura 3.3: Comparação entre o faturamento total e o passivo das recuperandas no momento do pedido de recuperação (em escala logarítmica).

3.2.3 Distribuição dos pedidos de recuperação judicial no tempo

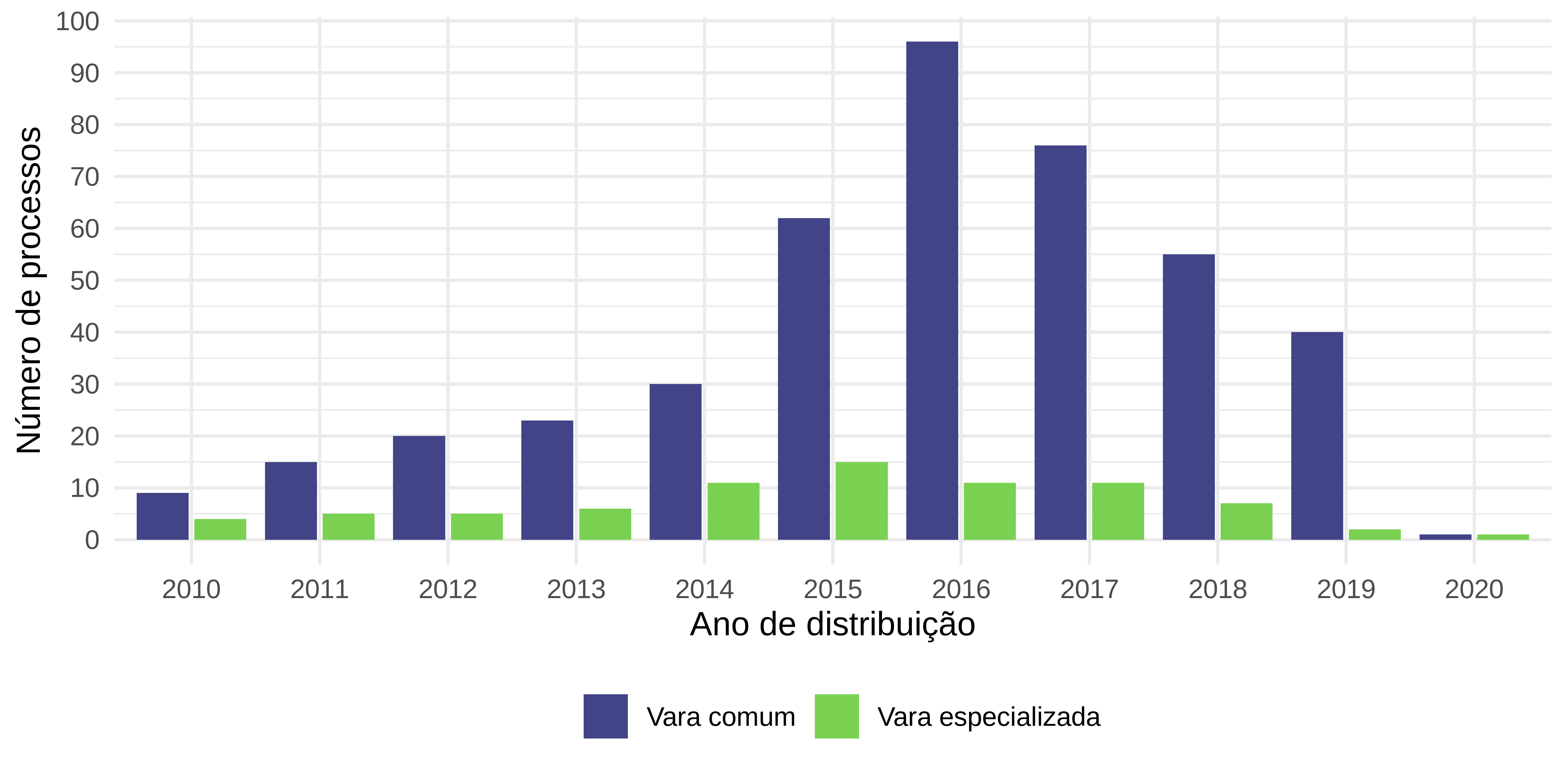

Antes de tratar das questões de pesquisa levantadas, nossa primeira investigação diz respeito ao impacto da crise nacional de 2014 e 2015 e de outras variáveis de interesse no número de recuperações requeridas que compõem o escopo do estudo.

A Figura 3.4 ilustra uma tendência temporal parecida nas varas comuns e especializadas. Houve estabilização nas ações entre 2013 e 2014 e, após isso, um aumento de pedidos até 2016. Nas varas especializadas, os números aumentaram consideravelmente em 2015.

Figura 3.4: Volume de processos distribuídos nas varas especializadas e nas varas comuns.

Na comparação com os dados das varas comuns, o que chama a atenção é a frequência contínua dos processos distribuídos nas Varas comuns. Isso é explicado pelas recentes iniciativas do Tribunal sobre a importância da especialização na prestação jurisdicional.

| Local de tramitação | Frequência | % |

|---|---|---|

| Vara comum | 427 | 84,6% |

| Vara especializada | 78 | 15,4% |

| Total | 505 | 100,0% |

3.2.4 Deferimento

A partir desta seção, consideramos apenas os casos com decisão de deferimento. Como já mencionamos, temos 521 casos, mas estamos analisando somente 505. Destes casos selecionados para a análise, 500 possuem decisão sobre o processamento ou não, sendo que os demais ainda aguardavam a decisão no momento que os processos foram analisados.

Nas varas comuns, foram deferidas 345 recuperações judiciais e indeferidas, 79 recuperações. Já nas varas especializadas, foram deferidas 56 recuperações judiciais e indeferidas, 20 recuperações. Em termos relativos, a taxa total de deferimento foi de 80,2%. Se quebrarmos esse dado entre o tipo de vara, veremos que nas comuns, a taxa de deferimento foi de 81,4% e nas varas especializadas, de 73,7%. Enquanto a taxa de indeferimento nas comuns e nas especializadas as taxas foram de 18,6% e 26,3% respectivamente.

A variação no percentual de deferimento pode ocorrer por diversos fatores. Dentre eles, destacamos i) a presença de litisconsórcio, ii) o faturamento das requerentes, iii) a emenda à inicial e iv) a constatação prévia.

3.2.4.1 Fatores que explicam o deferimento

3.2.4.1.1 Litisconsórcio

Uma informação que se mostrou importante para o deferimento da recuperação judicial foi a presença de litisconsórcio ativo entre as requerentes. A taxa média de deferimento para os casos em que não houve litisconsórcio (sem distinguir o tipo de vara que julgou), foi de 76,6% (288 processos). Para os casos em que houve litisconsórcio ativo entre as requerentes, a taxa de deferimento foi de 91,1% (113 processos). Considerando que a taxa de deferimento no litisconsórcio foi a mesma para todas as partes.

| Litisconsórcio | Indeferidas | Deferidas | Taxa de deferimento |

|---|---|---|---|

| Não | 88 | 288 | 76,6% |

| Sim | 11 | 113 | 91,1% |

Os referidos percentuais variam em relação às varas especializadas e não especializadas. Para pedidos de recuperação feitos por um grupo de empresas, a taxa de deferimento na comum é de 91,6% e na especializada de 88,2%.

Ainda que nas varas comuns a taxa seja maior, a diferença responsável pela distorção nas taxas globais está nos pedidos feitos por uma única empresa requerente. Enquanto na especializada a taxa de deferimento para requerentes únicas é de 69,5%, na comum ela é de 77,9%. Ou seja, na comum o fato de não haver litisconsórcio diminui a chance de deferir o processamento.

| Litisconsórcio | Especializada | Indeferidas | Deferidas | Taxa de deferimento |

|---|---|---|---|---|

| Não | Não | 70 | 247 | 77,9% |

| Não | Sim | 18 | 41 | 69,5% |

| Sim | Não | 9 | 98 | 91,6% |

| Sim | Sim | 2 | 15 | 88,2% |

3.2.4.1.2 Emendas à petição inicial

Pelos dados coletados, as varas especializadas determinam maior número de emendas à petição inicial. Do total de processos da especializada, 39,5% sofrem emendas à petição inicial. Na comum, esses números são de apenas 25,0%.

| Especializada? | Nº de emendas requeridas | Nº de PIs sem emenda | Taxa emenda |

|---|---|---|---|

| Não | 106 | 318 | 25,0% |

| Sim | 30 | 46 | 39,5% |

A determinação de emendas depende pouco do faturamento. O destaque é da faixa de faturamento acima de R$ 100 milhões, onde a taxa de emendas sobe para 50,0%, mas com a pequena quantidade de observações não é possível afirmar que se trata de uma diferença estatisticamente significante.

| Faixa de faturamento? | Nº de emendas requeridas | Nº de PIs sem emenda | Taxa emenda |

|---|---|---|---|

| Sem informação | 91 | 277 | 24,7% |

| Até R$ 1MM | 21 | 32 | 39,6% |

| Entre R$ 1MM e R$ 5MM | 10 | 22 | 31,2% |

| Entre R$ 5MM e R$ 10MM | 3 | 8 | 27,3% |

| Entre R$ 10MM e R$ 50MM | 8 | 19 | 29,6% |

| Entre R$ 50MM e R$ 100MM | 0 | 3 | 0,0% |

| Acima de R$ 100MM | 3 | 3 | 50,0% |

Tanto nas varas especializadas quanto nas varas comuns, a presença de emenda está associada a uma maior probabilidade de deferimento da recuperação judicial.

| Tipo de vara | Houve emenda? | Pedido de emenda | Nº de RJs deferidas | Nº de RJs indeferidas |

|---|---|---|---|---|

| Varas comuns | Não | Não | 24 | 230 |

| Varas comuns | Não | Sim | 44 | 9 |

| Varas comuns | Sim | Não | 1 | 8 |

| Varas comuns | Sim | Sim | 8 | 89 |

| Varas especializadas | Não | Não | 8 | 28 |

| Varas especializadas | Não | Sim | 5 | 2 |

| Varas especializadas | Sim | Não | 1 | 1 |

| Varas especializadas | Sim | Sim | 5 | 23 |

Nas varas comuns, houve 307 casos que não tiveram emenda à petição inicial. Destes casos, 77,9% tiveram a recuperação deferida, o que representa 239 processos. A presença da emenda, por seu turno, faz com que o índice de deferimentos do processamento aumente para 91,5%, num montante de 97 processos de um total de 106.

Nas varas especializadas, houve 43 casos que não tiveram emenda à petição inicial. Destes casos, 69,8%. A presença da emenda faz com que esse índice suba para 80,0%, 24 casos sobre um total de 30 processos.

3.2.4.1.3 Constatação prévia

No Tribunal do Rio Grande do Sul observamos uma baixa incidência de casos com determinações de constatação prévia. Nas varas especializadas, a constatação prévia foi realizada em 2,6% dos processos (2 casos), enquanto nas comuns, em 3,1% dos processos (13 casos).

De forma geral, a taxa de deferimento das recuperações judiciais nos casos em que não há constatação prévia é de 80,8% (392 processos) e a taxa de indeferimento é de 19,2% (93 processos). Já nos casos em que há constatação prévia, a taxa de deferimento dos processos é de 60,0% (9 processos), e a de indeferimento de 40,0% (6 processos). Por conta do pequeno volume das constatações, não foi possível comparar os resultados por tipo de vara.

A partir destes resultados, podemos observar que a presença de constatação prévia diminui a taxa de deferimento. A seguir, vamos olhar como que a interação das perícias prévias com as emendas iniciais afetam a taxa de deferimento. A ideia é que a constatação prévia pode ter três recomendações distintas: o indeferimento da recuperação, o seu imediato deferimento, ou o pedido de emenda inicial para o subsequente deferimento.

Em uma primeira análise, podemos comparar o efeito da emenda, dado que houve ou não constatação prévia. Nesta análise, observamos que o efeito da emenda é invertido quando há a constatação prévia, de forma que nos casos sem constatação prévia a emenda faz aumentar a taxa de deferimento, enquanto nos casos em que há perícia prévia, a emenda faz diminuir a taxa de deferimento.

Em outra análise possível, podemos observar o efeito da constatação prévia sobre as emendas. Observamos que, em todos os casos, a constatação prévia faz diminuir a taxa de deferimento, com ou sem emenda. No caso das recuperações com emenda, a constatação prévia faz a taxa de deferimento ir de 90,7% para 57,1%, já no caso das recuperações sem emenda, a constatação prévia faz a taxa de deferimento ir de 77,2% para 62,5%.

| Houve constatação prévia? | Houve emenda? | Nº de RJs indeferidas | Nº de RJs deferidas | Taxa def. |

|---|---|---|---|---|

| Sem constatação prévia | Não | 81 | 275 | 77,2% |

| Sem constatação prévia | Sim | 12 | 117 | 90,7% |

| Com constatação prévia | Não | 3 | 5 | 62,5% |

| Com constatação prévia | Sim | 3 | 4 | 57,1% |

Podemos olhar agora para outra dimensão das constatações prévias. Até agora, estávamos olhando para a relação da presença das constatações prévias com o deferimento ou não das recuperações, mas não olhamos para o sentido do parecer dos peritos.

| Parecer do perito | Resultado | Frequência | % |

|---|---|---|---|

| Pela emenda da inicial e documentos | Indeferido | 1 | 7,1% |

| Pela emenda da inicial e documentos | Deferido | 2 | 14,3% |

| Pelo deferimento do processamento da RJ | Deferido | 5 | 35,7% |

| Pelo indeferimento do processamento | Indeferido | 5 | 35,7% |

| Pelo indeferimento do processamento | Deferido | 1 | 7,1% |

Analisando o resultado do parecer do perito e a sua relação com a decisão do juiz, há duas observações importantes a se fazer. Em primeiro lugar, observamos que o pedido de emenda gera um resultado aleatório para o deferimento, pois em alguns casos o parecer solicitando a emenda leva ao indeferimento, mas em outros, ao deferimento. Em segundo lugar, observamos que quando o parecer conclui pelo deferimento ou indeferimento (e não pela emenda), há uma taxa de convergência alta, pois dos 11 casos em que isso acontece, em 10 o juiz segue o perito, restando apenas 1 caso sem convergência.

3.2.4.2 Outras análises

3.2.4.2.1 Antecipação de créditos na decisão de deferimento

Uma das informações buscadas nas decisões de deferimento foi uma autorização à antecipação de pagamentos de créditos sujeitos à recuperação judicial para alguma classe específica. Essa é uma hipótese rara, que não se mostrou presente em mais do que 5% dos casos. A Tabela 3.16 indica a proporção de casos em que houve esse tipo de autorização. Casos que não constavam acessíveis a informação de antecipação de crédito foram considerados excluídos da análise, totalizando 145 casos.

| Antecipação de crédito | Frequência | % |

|---|---|---|

| Houve determinação | 11 | 2,2% |

| Não houve determinação | 349 | 69,1% |

| Não localizada a determinação | 145 | 28,7% |

| Total | 505 | 100,0% |

Não existe previsão legal que autorize esse tipo de antecipação de crédito, mas, em casos excepcionais, alguns juízes decidem sobre o tema. É essa excepcionalidade que explica o baixo número de casos em que há esse tipo de autorização.

3.2.4.2.2 Tempo até deferimento

A mediana de tempo total até o deferimento do processamento da recuperação judicial variou significativamente nas varas comuns e especializadas. As medianas para o deferimento foram de 14 e 25 dias nas comuns e nas especializadas, respectivamente.

| Vara | N | Média | Mediana | Máximo |

|---|---|---|---|---|

| Comum | 359 | 61,9 | 14 | 1609 |

| Especializada | 73 | 81,6 | 25 | 716 |

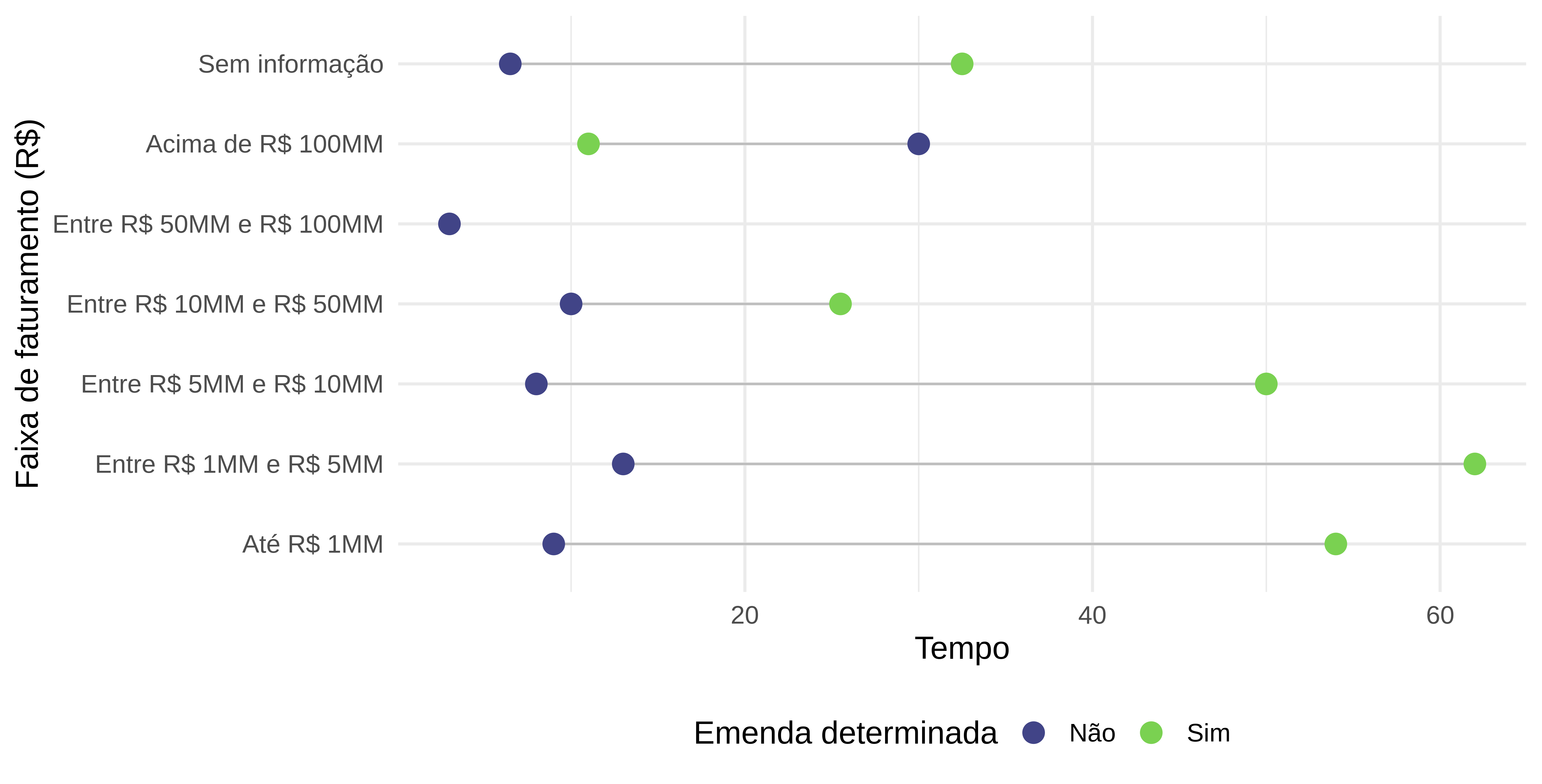

Em relação ao faturamento, o que observamos é que quanto maior o faturamento das recuperandas, mais rápido é o processamento da demanda. A exceção está nas recuperandas com faturamento entre R$ 50 e 100 milhões, o que representa uma proporção pequena do total de casos.

| Faturamento | N | Média | Mediana | Máximo |

|---|---|---|---|---|

| Até R$ 1MM | 51 | 64,1 | 19,0 | 591 |

| Entre R$ 1MM e R$ 5MM | 31 | 52,5 | 20,0 | 255 |

| Entre R$ 5MM e R$ 10MM | 11 | 37,4 | 12,0 | 146 |

| Entre R$ 10MM e R$ 50MM | 27 | 68,6 | 14,0 | 1232 |

| Entre R$ 50MM e R$ 100MM | 2 | 3,0 | 3,0 | 5 |

| Acima de R$ 100MM | 6 | 27,5 | 14,5 | 96 |

| Sem informação | 242 | 35,7 | 12,0 | 1609 |

O tempo mediano do deferimento da recuperação judicial é alterado se há emenda em todos os tamanhos de recuperanda medidos pelo faturamento. A exceção envolve os casos sem informação de faturamento, cuja interpretação não se afigurou viável.

Figura 3.5: Tempo mediano até o deferimento separado por faturamento e pela presença de emenda à petição inicial.

Considerando tanto os processos das varas comuns quanto das especializadas, o tempo mediano até a determinação de emendas à petição inicial foi de 25 dias, enquanto a mediana para o mesmo prazo para constatações prévias foi de 34 dias.

| Evento | N | Média | Mediana | Máximo |

|---|---|---|---|---|

| Emenda | 94 | 36,1 | 25.0 | 190 |

| Constatação | 14 | 71,7 | 33.5 | 478 |

Nos casos em que não houve emenda, o tempo mediano entre a distribuição e o deferimento foi de 8 dias. Já nos casos em que houve emenda, a decisão de processamento demorou 35 dias.

| Emenda | N | Média | Mediana | Máximo |

|---|---|---|---|---|

| Não | 253 | 37,7 | 8 | 1609 |

| Sim | 117 | 54,9 | 35 | 350 |

Em relação aos pedidos de emenda observamos que nos casos que tiveram deferimento da recuperação judicial, houve o maior índice de pedidos de emenda.

3.2.5 Negociação

Continuando na cronologia da recuperação judicial, uma vez o pedido de recuperação que é deferido, o devedor precisa apresentar um plano de recuperação, sob pena de convolar em falência, pela hipótese do art. 73, II, da Lei 11.101/05.

Nas subseções que seguem, consideramos somente os casos que tiveram o processamento da recuperação judicial deferido.

3.2.5.1 Administrador judicial

Um dos interesses da pesquisa é obter métricas relativas ao trabalho do administrador judicial. Coletamos dados dos processos de recuperação judicial estudados para caracterizar a atuação do administrador judicial e o seu impacto nos indicadores chave da recuperação, tais como o tempo até o final da negociação, o sucesso da negociação, os índices dos planos etc.

Com relação à média dos casos dos administradores judiciais, os dados apurados revelaram que, em média, 89,3% apresentaram lista de credores. Desconsiderando aqueles casos em que os planos ainda estão em negociação, a lista de credores foi apresentada em índice ainda maior, de 91,1% dos casos.

| O AJ apresentou lista de credores? | N | % |

|---|---|---|

| Sim | 276 | 89,3% |

| Não | 33 | 10,7% |

| Total | 309 | 100,0% |

| O AJ apresentou lista de credores? | N | % |

|---|---|---|

| Sim | 195 | 91,1% |

| Não | 19 | 8,9% |

| Total | 214 | 100,0% |

Em 12,7% das recuperações não foi possível aferir o valor da remuneração do administrador judicial. Em 14,0% dos casos observados, os administradores recebem um valor fixo. As remunerações foram fixadas em percentuais do passivo em recuperação em 64,3% dos casos em que o tipo de remuneração é observado.

| Tipo de remuneração do AJ | N | % |

|---|---|---|

| Não foi definido | 76 | 21,7% |

| Percentual | 225 | 64,3% |

| Valor Fixo | 49 | 14,0% |

| Total | 350 | 100,0% |

Abrindo a informação por tipo de vara, observamos que a proporção de AJs remunerados por valor percentual é substancialmente maior nas especializadas do que nas comuns.

| Tipo de vara | Tipo de remuneração do AJ | N | % |

|---|---|---|---|

| Varas comuns | Não foi definido | 69 | 23,1% |

| Varas comuns | Percentual | 181 | 60,5% |

| Varas comuns | Valor Fixo | 49 | 16,4% |

| Varas especializadas | Não foi definido | 7 | 13,7% |

| Varas especializadas | Percentual | 44 | 86,3% |

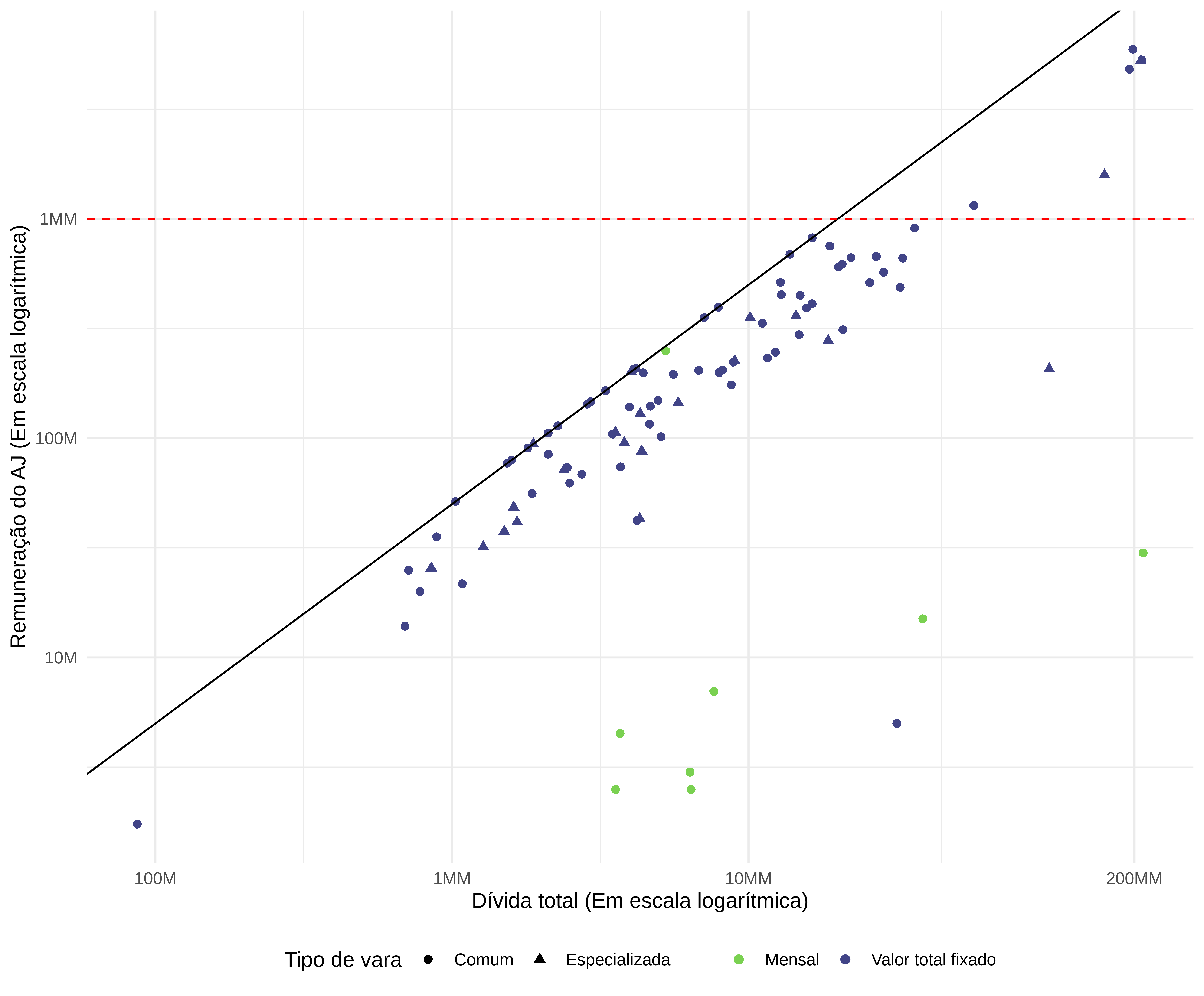

Independentemente da forma de fixação do valor, as remunerações dos administradores judiciais seguem padrões claros relativos ao faturamento das recuperandas. Analisando a Figura 3.6, primeiro percebe-se que em grande parte das recuperações fixa-se a remuneração do administrador judicial próximo do limite máximo estabelecido por lei. Existe, de fato, uma nuvem de pontos com remunerações consistentemente menores do que as máximas, mas em menor proporção.

Figura 3.6: Remuneração do administrador judicial contra a dívida total apresentada na lista do Administrador Judicial. A linha contínua preta marca o limite de 5% do passivo. A linha tracejada vermelha marca 10 milhões de reais no eixo da remuneração dos Administradores Judiciais. (Em escala logarítmica)

Outro ponto importante que também se destaca é o descolamento entre os dados observados e o máximo possível. Seria possível esperar que conforme aumenta o valor da dívida, a remuneração do administrador judicial também aumentasse, sem limites. Este não é o caso, entretanto. Tipicamente, em recuperações com passivos acima de R$ 200 milhões, as remunerações dos administradores poderiam ultrapassar os R$ 10 milhões, mas o que se identifica é justamente uma limitação neste último valor. Mesmo nas recuperações milionárias, a remuneração do administrador judicial dificilmente ultrapassa de R$ 1 milhão.

A explicação para este fenômeno pode ser uma racionalidade econômica envolvida no processo de negociação e fixação da remuneração do administrador judicial. Se, por um lado, as dívidas podem crescer indefinidamente de acordo com a capacidade de crédito dos devedores, características das operações etc, o trabalho do administrador judicial está sujeito a restrições bem menos abstratas. O esforço despendido para administrar uma recuperação de R$ 100 milhões ou de R$ 1 bilhão não é necessariamente proporcional ao seu passivo. Além da capacidade de pagamento, a fixação dependerá do grau de complexidade do trabalho e dos valores praticados pelo mercado. Isso se reflete na remuneração dos AJs, pois, em ambos os casos (seja na recuperação de R$ 100 milhões ou na de R$ 1 bilhão), o administrador acaba recebendo remunerações parecidas.

3.2.5.2 Consolidação processual e substancial

Conforme já mencionado, a presença de litisconsórcios ativos é associado com um aumento significativo na taxa de deferimento. Nesta seção, analisamos outros aspectos da tramitação do processo de recuperação judicial que são impactados pelo fato de o pedido ser feito em grupo.

No que diz respeito à forma de negociação dos planos de recuperação, um aspecto importante que foi captado pela pesquisa foi a expressiva presença de consolidação substancial. Identificamos apenas um caso de consolidação processual em que mais de um plano foi apresentado.

A admissão do litisconsórcio também é incontroversa. Em todos os pedidos formulados por mais de um autor, o litisconsórcio foi admitido. Associado ao resultado anterior, isto significa que a admissão do litisconsórcio é praticamente uma regra, tanto nos meios mais especializados quanto nas varas comuns, e nem mesmo a consolidação substancial gera disputas entre credores tão grandes a ponto de inviabilizar o deferimento

Partindo para um maior nível de detalhamento acerca das consolidações substanciais, identificamos aquelas situações em que a consolidação substancial foi apreciada em uma decisão judicial. Fizemos essa análise para identificar eventual ímpeto dos juízes em garantir que o processo siga com plano uno, ao invés de deixar o processo correr naturalmente.

Apesar da pequena quantidade de observações, identificamos que, nas varas especializadas, existe um maior percentual de consolidações substanciais que ocorreram em razão de decisão. Considerando apenas os casos em que houve consolidação substancial nas varas especializadas, houve uma decisão apreciando o ponto em 33,3% dos casos (3 de 9). Já na comum, essa mesma taxa resulta em 31,2% (5 de 16).

3.2.5.3 Stay period

O artigo 6º da Lei 11.101/05 disciplina o stay period. Para evitar comportamentos oportunistas dos credores e assegurar que o devedor possa negociar o plano de recuperação judicial sem o risco iminente de constrição dos ativos indispensáveis à manutenção de sua atividade, determinou a LRE um período de respiro.

A partir da decisão de deferimento do processamento da recuperação judicial, o curso de todas as ações e execuções de créditos sujeitos à recuperação judicial em face do devedor será suspenso pelo prazo de 180 dias.3 Somente após o decurso do referido prazo, os credores poderão, independentemente de pronunciamento judicial, iniciar ou prosseguir com suas ações e execuções.

A despeito da determinação legal da improrrogabilidade do prazo de suspensão, a jurisprudência consolidou o entendimento de que a prorrogação do prazo deveria ocorrer sempre que a deliberação assemblear dos credores não tenha ocorrido até o término do prazo e desde que essa mora não possa ser imputável ao devedor.4

Essa construção jurisprudencial permitiu que a dilação do prazo para a realização da Assembleia Geral de Credores (AGC) fosse, não a exceção, mas a regra. Por outro lado, os números demonstram que o prazo de 180 dias não é razoável para a negociação de um plano e o cumprimento das etapas do processo, que via de regra leva mais do que disso.

Para analisar o tempo entre o deferimento da recuperação e os seus desfechos, vamos observar alguns dados de tempos. O número de casos com que lidamos nestas análises é pequeno, porque de todos os processos analisados (521 processos), apenas 68 tiveram AGC e homologação do plano e, portanto, foi somente neste pequeno conjunto de casos que pudemos calcular o tempo entre o deferimento da recuperação e alguns desfechos possíveis.

Para introduzir a questão, vamos observar o dado mais genérico a respeito deste tempo, que é o tempo entre o deferimento da recuperação e a concessão da recuperação pelo juiz. Os dados nos mostram que a mediana deste tempo foi 565 dias nas varas especializadas, ou seja, mais que o triplo do prazo legal; e de 854 dias nas varas comuns, sendo, portanto mais do que o quadruplo do prazo legal, conforme a Tabela 3.25.

| Tipo de vara | Frequência | Tempo mediano até homologação |

|---|---|---|

| Comum | 46 | 854 |

| Especializada | 22 | 565 |

É importante ressaltarmos que este dado contabilizado acima representa apenas os processos que já se finalizaram. As recuperações cujo plano ainda estavam em negociação foram retiradas deste cáculo, justamente porque não tinham ainda uma data de concessão para calcularmos. Entretanto, esse filtro nos dados pode gerar um viés importante, uma vez que os processos ainda em negociação podem ser (a) os processos mais recentes ou (b) os processos mais demorados. Se estivéssemos retirando deste cálculo de tempo apenas os processos mais recentes, não estaríamos enviesando o processo. Entretanto, ao retirarmos os processos mais demorados, estamos justamente calculando o tempo até a concessão apenas dos processos mais rápidos, o que está reduzindo sistematicamente o tempo calculado. Os tempos da Tabela 3.25, portanto, podem estar subestimados. Mais a frente vamos realizar cálculos com outros dados, a fim de evitar este problema.

Para além desta análise inicial, podemos quebrar o tempo até a concessão entre diferentes etapas da negociação. Antes da homologação do plano do juiz, existe a AGC, que pode ter apenas uma sessão, ou ter várias sessões consecutivas. Assim, é possível olharmos para o tempo entre o deferimento da recuperação e a primeira AGC, bem como olhar para o tempo entre o deferimento da recuperação e a última AGC. Além disso, ao olharmos para o tempo entre o deferimento da recuperação e a última AGC, podemos olhar para esse tempo apenas das AGCs que já se encerraram, ou podemos olhar também para o tempo de todas as últimas AGCs. Neste último caso, iremos observar tanto recuperações em que a última AGC já votou sobre o plano, como as últimas AGCs que ainda estão em fase de negociação, ou seja, aquelas em que a última AGC não representa a definição, mas apenas a última AGC até a data de encerramento da coleta dos dados, sendo certo que haverá uma ou mais AGCs posteriormente, que não aconteceram até a data de coleta dos dados.

Vamos começar a destrinchar o tempo do stay period pelo tempo entre o deferimento da recuperação e a primeira AGC. Neste caso, podemos considerar as negociações ainda em andamento que já tiveram pelo menos a primeira AGC, mas ainda não se concluíram. Os dados nos mostram que o tempo até a primeira AGC nas varas especializadas é de 317 dias, enquanto nas varas comuns é de 604 dias, sendo quase o dobro do que o tempo nas varas especializadas.

| Tipo de vara | Frequência | Tempo mediano até a primeira AGC |

|---|---|---|

| Comum | 63 | 604 |

| Especializada | 23 | 317 |

Entre a primeira AGC e a deliberação definitiva sobre o plano pode haver um longo período de tempo. Isso ocorre porque, ainda que a AGC seja una, ela poderá ser suspensa para que os credores continuem negociando sobre o plano de recuperação judicial, caso julguem conveniente. Tipicamente, caso haja AGC, há ao menos uma suspensão assemblear até que ocorra a deliberação sobre o plano de recuperação judicial. A quantidade de suspensões das AGCs é um dos fatores relacionados à alta duração dos processos.

Na Tabela 3.27 vemos a distribuição de AGCs para os casos que já tiveram o plano votado. Assim, desconsideramos todas as AGCs dos processos ainda em fase de negociação, também desconsideramos os processos em que a falência foi decretada antes da primeira AGC e, por fim, dos processos incluídos na análise, não contabilizamos para a soma total de AGCs aquelas assembleias que foram marcadas em edital, mas que foram canceladas por alguma razão. Foram considerados, portanto, somente os processos em que a recuperação judicial foi deferida ou que a recuperação foi convolada em falência após a primeira AGC. Destes casos considerados, foram contabilizadas somente as AGCs efetivamente instaladas, que foram comprovadas pelo termo de ata da assembleia.

| Número de sessões da AGC | Frequência | % |

|---|---|---|

| 1 | 7 | 11,9% |

| 2 | 16 | 27,1% |

| 3 | 8 | 13,6% |

| 4 | 16 | 27,1% |

| 5 ou mais | 12 | 20,3% |

| Total | 59 | 100,0% |

Sabendo que pode existir um grande gargalo temporal entre a primeira AGC e a AGC que delibera definitivamente pelo plano de recuperação, podemos passar a olhar para o tempo mediano entre o deferimento da recuperação até a deliberação definitiva sobre o plano de recuperação judicial. Neste caso, o tempo mediano é de 596 dias. Se separarmos este tempo de acordo com o tipo de vara em que o processo tramita, encontramos que o tempo mediano até a deliberação definitiva sobre o plano de recuperação judicial é, nas varas especializadas, menor do que o tempo mediano nas varas comuns. Nas especializadas, ele é de 408 dias, enquanto nas comuns, é de 674.

| Tipo de vara | Frequência | Tempo mediano até AGC |

|---|---|---|

| Comum | 41 | 674 |

| Especializada | 18 | 408 |

Os dados acima também excluíram do seu cáculo as AGCs em andamento, uma vez que era necessário ter uma aprovação ou rejeição do plano para conseguirmos lidar com este tempo. Agora iremos avaliar o efeito que as AGCs ainda em negociação têm sobre o tempo mediano entre o deferimento da recuperação judicial e a sua aprovação em Assembleia.

| Tipo de vara | Frequência | Tempo mediano (dias) | Tempo mediano (anos) |

|---|---|---|---|

| Comum | 292 | 2084 | 6 |

| Especializada | 45 | 821 | 2 |

O que observamos ao considerar os casos em negociação ainda é que o tempo mediano de tramitação aumenta muito. Isso acontece porque os casos que ainda não tiveram o plano encerrado são justamente aqueles mais complexos que, por conta de sua complexidade, tiveram longas suspensões, ou ainda os casos afetados pela pandemia da covid-19.

Partindo desses dados, em que consideramos os casos ainda em andamento, podemos olhar para outra variável que gera grandes alterações no tempo total da recuperação: a presença de litisconsórcio. No caso, quando existe litisconsórcio, há uma redução de aproximadamente 463 dias da duração da fase de negociação, em relação a quando não há litisconsórcio, cujo tempo mediano é de 1621 dias. Essa redução representa 22,2% da duração total da fase.

| Litisconsórcio | Frequência | Tempo mediano (dias) | Tempo mediano (anos) |

|---|---|---|---|

| Não | 239 | 1621 | 4 |

| Sim | 98 | 2084 | 6 |

Por fim, olhando novamente para o stay period, sabemos que esse instituto apenas suspende as ações e execuções contra o devedor por determinado tempo. No momento em que este período se encerra, as demais ações prosseguem automaticamente. Então, teoricamente, para prolongar essa período de imunidade, os devedores deveriam pedir para prorrogar o prazo, e os juízes deveriam dar decisões aceitando ou não tal pedido.

Pelos dados coletados, das 401 recuperações em que o referido dado pôde ser medido, houve decisão de prorrogação em 225 desses processos, o que equivale a 56,1% dos processos. Esses números variam ao comparar varas especializadas e varas comuns já que na especializada as prorrogações são de 42,9% dos casos, enquanto na comum esse número é de aproximadamente 58,3%.

| Tipo de vara | Stay period prorrogado | Frequência | % |

|---|---|---|---|

| Comum | Não | 128 | 38,9% |

| Comum | Sim | 201 | 61,1% |

| Especializada | Não | 31 | 56,4% |

| Especializada | Sim | 24 | 43,6% |

3.2.5.4 Índices de aprovação do plano

A Lei 11.101/05 concebeu o instituto da recuperação judicial como uma forma de composição entre devedor e a maioria qualificada dos credores para que ambos pudessem concordar com uma solução comum para a superação da crise econômico-financeira que acometia o devedor. Pela LREF, cumpre ao credor a verificação da viabilidade econômica da empresa e da possibilidade de obtenção da satisfação do seu crédito conforme previsão no plano de recuperação judicial em comparação à alternativa de liquidação forçada falimentar.

Pelos dados coletados, demonstrou-se a ampla aprovação dos planos de recuperação judicial. Do total de recuperações judiciais analisadas na pesquisa, 11,2% tiveram a falência decretada antes da realização da primeira AGC.

Das que submeteram os seus planos de recuperação judicial à deliberação assemblear dos credores, 59 (ou 86,8%), tiveram seus planos de recuperação judicial aprovados.

Nas varas não especializadas, a aprovação dos planos de recuperação judicial foi maior, considerando conjuntamente as hipóteses de deliberação dos credores e as hipóteses em que sequer houve objeção.

| Tipo de vara | Resultado final | Frequência | % |

|---|---|---|---|

| Comum | Aprovação do Plano sem AGC | 116 | 55,2% |

| Comum | Faliu antes da primeira AGC | 38 | 18,1% |

| Comum | Faliu durante a negociação | 15 | 7,1% |

| Comum | Plano aprovado com AGC | 41 | 19,5% |

| Especializada | Aprovação do Plano sem AGC | 25 | 46,3% |

| Especializada | Faliu antes da primeira AGC | 7 | 13,0% |

| Especializada | Faliu durante a negociação | 4 | 7,4% |

| Especializada | Plano aprovado com AGC | 18 | 33,3% |

Nas varas especializadas, o plano de recuperação judicial foi aprovado por deliberação dos credores em assembleia em 33,3% dos processos, enquanto nas comuns o percentual foi de 19,5%. Por seu turno, nas especializadas houve aprovação sem AGC em 46,3% dos processos, enquanto nas comuns esse número foi de 55,2%.

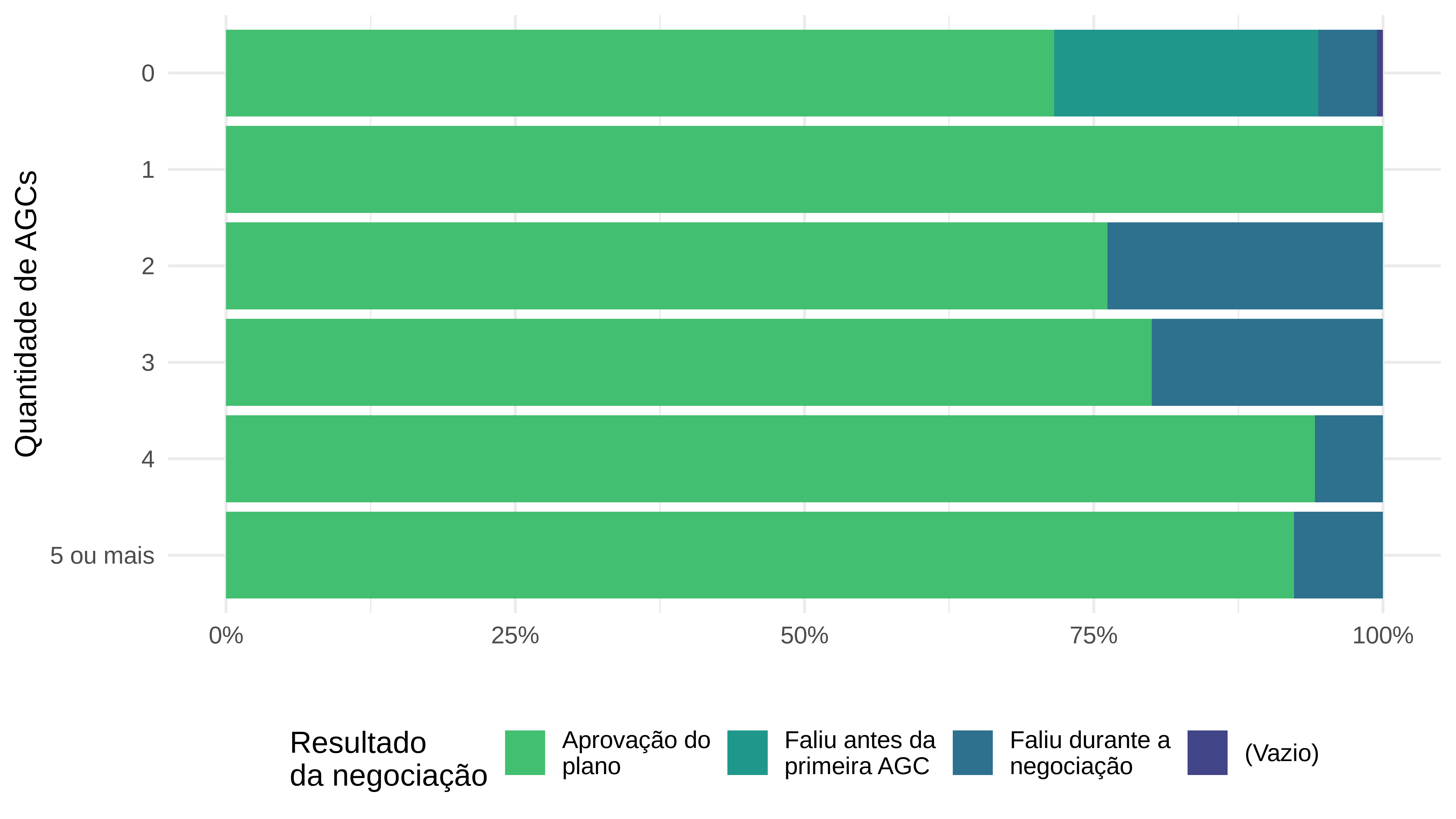

O número de deliberações em AGC instaladas tem impacto relevante sobre o desfecho final da negociação. Todos os casos que faliram durante a negociação tiveram 2 ou mais AGCs. A realização de muitas AGCs consecutivas mostra uma tendência dos credores em tentarem aprovar o plano, por isso que quanto mais AGCs, diminui a proporção de casos que entram em falência.

Figura 3.7: Resultados da negociação separados pela quantidade de deliberações em AGC.

3.2.5.5 Aprovação por cram down

Nas varas comuns, de um total de 157 recuperações judiciais aprovadas, apenas 11 dos planos de recuperação judicial foram aprovados por cram down.

Nas varas especializadas, de um total de 43 processos, apenas 1 teve o plano de recuperação judicial aprovado por cram down, ou seja, mediante aprovação por meio do quórum alternativo de deliberação sobre o plano de recuperação judicial previsto no artigo 58, parágrafo primeiro, da Lei 11.101/05.

| Tipo de Vara | Cram Down | Frequência | % |

|---|---|---|---|

| Comum | Não | 146 | 93,0% |

| Comum | Sim | 11 | 7,0% |

| Especializada | Não | 42 | 97,7% |

| Especializada | Sim | 1 | 2,3% |

3.2.5.6 Comitê de credores

A Lei 11.101/05 prevê a possibilidade de constituição de um Comitê de Credores. A instalação do comitê, ou não, é uma decisão da Assembleia Geral de Credores. Uma vez instalado este comitê, terá as funções de fiscalizar as atividades do devedor e a execução do plano, examinar as contas do administrador judicial, convocar as Assembleias Gerais de Credores, entre outras atribuições. Um dos interesses da pesquisa foi determinar a frequência de instalação desse comitê.

Essa informação foi coletada a partir das atas de assembleias gerais de credores, bem como a partir de sentenças que homologavam a instalação do comitê ou não. A Tabela 3.34 resume a frequência da atuação do comitê de credores.

| Comitê de credores | Frequência | % |

|---|---|---|

| Houve constituição | 6 | 1,2% |

| Não houve constituição | 136 | 26,9% |

| Sem informação | 363 | 71,9% |

| Total | 505 | 100,0% |

3.2.6 Planos aprovados

3.2.6.1 Venda de unidades produtivas isoladas

O exame do conteúdo dos planos aprovados, por um lado, revela características marcantes da recuperação judicial, como a venda de ativos, e, de outro, pode levar a equívocos, caso analisados de forma desconectada de uma visão geral da estrutura de tais planos.

Foram avaliados os principais vetores econômicos dos planos, a saber, prazo, taxa de juros, índice de correção monetária, venda de ativos em geral e venda de Unidades Produtivas Isoladas (UPI).

No que diz respeito a liquidação de ativos, mensuramos a presença de vendas de UPI e a venda de bens em geral pela forma de leilão. É preciso ressaltar que em muitos planos a existência de parcelamento ocorre com opções de pagamentos com base em venda de ativos ou outras estruturas alternativas.

| Previsão de leilão | Frequência | % |

|---|---|---|

| Com previsão, mas não aconteceu ainda | 48 | 26,5% |

| Não | 101 | 55,8% |

| Sim | 32 | 17,7% |

| Total | 181 | 100,0% |

O estudo aponta que ao menos 13,8% dos planos têm a previsão de venda de UPIs, nos termos do artigo 60 da Lei 11.101/05. Este dado foi obtido através da busca pela sigla “UPI” nos planos de recuperação e movimentações dos processos. Nos processos físicos, nem sempre foi possível obter essa informação.

| Previsão de venda de UPI | Frequência | % |

|---|---|---|

| Não | 56 | 86,2% |

| Sim | 9 | 13,8% |

| Total | 65 | 100,0% |

3.2.6.2 Renúncia de cobrança dos coobrigados

As análises sobre renúncia de cobrança dos coobrigados só podem ser realizadas nos processos digitais, já que é necessário ter acesso aos autos do processo para obter as características dos planos. Apenas 5,0% dos planos apresentou a previsão de liberação de terceiros garantidores. Tal número é baixo frente ao esperado, mas se deve possivelmente à recente migração dos processos físicos para eletrônico, a qual foi posterior à fixação da jurisprudência sobre a ineficácia de tal disposição nos últimos anos frente aos credores que não concordarem expressamente com a cláusula.

| Renúncia | Frequência | % |

|---|---|---|

| Não | 57 | 95,0% |

| Sim | 3 | 5,0% |

| Total | 60 | 100,0% |

3.2.6.3 Formas de pagamento

Assim como no estudo da renúncia de cobrança dos coobrigados, a análise das formas de pagamento só pode ser realizada nos processos digitais, já que é necessário ter acesso aos autos do processo para obter as características dos planos. Dentre os 200 processos com plano aprovado, apenas 60 são digitais. As análises dessa subseção consideram apenas esses processos. Dentre esses casos é importante pontuar que foram considerados também processos que as informações sobre a forma de pagamento não estavam completamente disponíveis nos autos, gerando possíveis vazios na análise.

Dentre as possíveis formas de pagamentos identificamos que a periodicidade pode ser apresentada no plano de recuperação com as seguintes propostas: Anual, Mensal, e Trimestral, Semestral e Integral (pagamento da totalidade do crédito descontado de uma só vez).

3.2.6.3.1 Dívidas trabalhistas

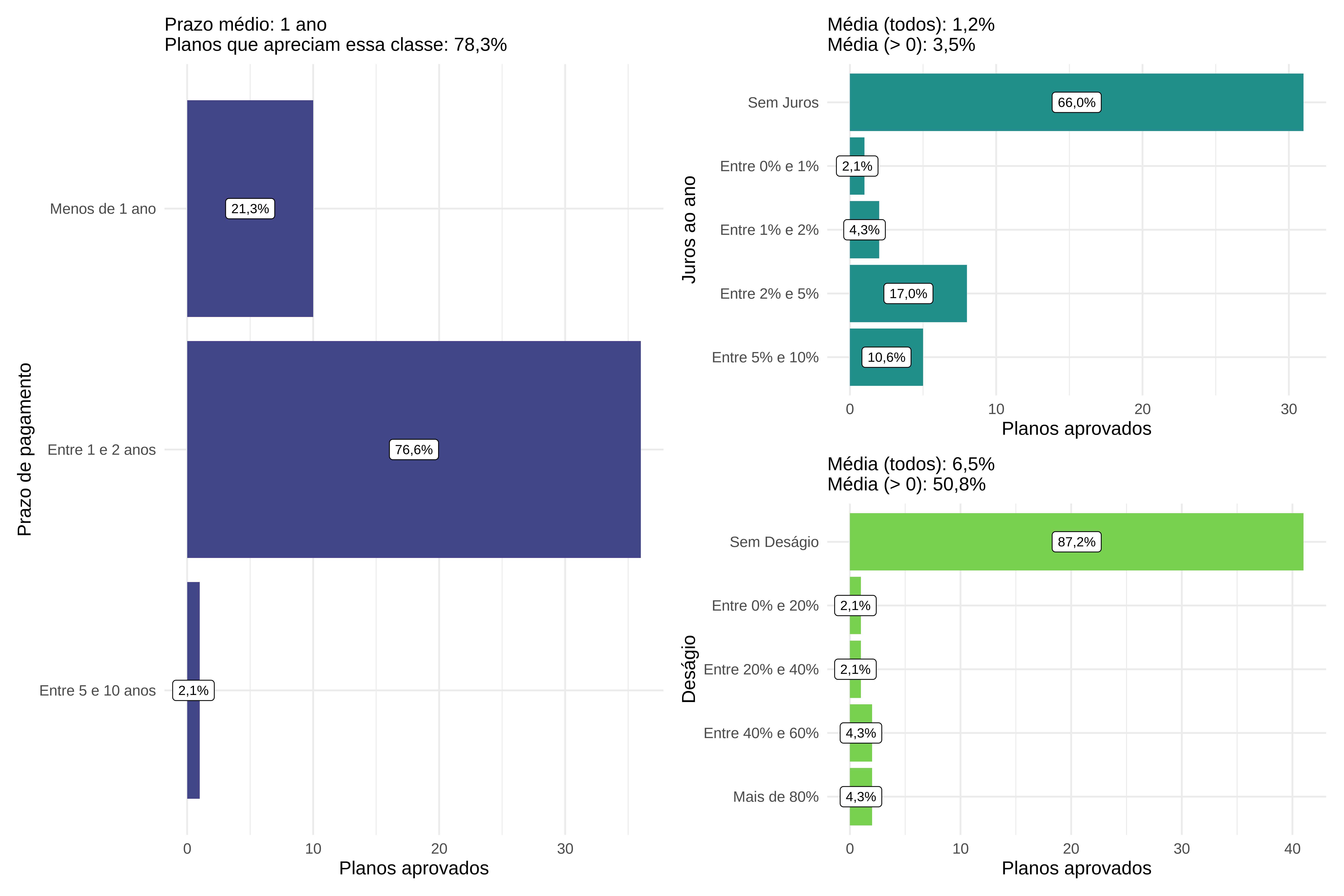

Dentre todas as condições de pagamento avaliadas, as de menor duração são as dívidas trabalhistas. As dívidas desta classe estão presentes em 78,3% dos planos e demoram em média 1 ano para serem liquidadas. Isso ocorre devido à exigência legal de que as dívidas devem ser pagas em até um ano para pagamento dos créditos derivados da legislação do trabalho ou decorrentes de acidentes de trabalho vencidos até a data do pedido de recuperação judicial (art. 54, Lei 11.101/05)5. Houve algum deságio em 12,8% dos casos. Nesses casos, o desconto praticado foi de 50,8%, em média.

Um cenário parecido com o deságio foi identificado nas taxas de juros, onde aproximadamente 26,7% dos planos previram o pagamento de juros. Considerando apenas os planos com menção de previsão de juros, o valor médio é de 3,5% por ano.

Figura 3.8: Prazo de pagamento, taxa de juros e de deságio das dívidas dos credores da classe 1, credores trabalhistas e com créditos decorrentes de acidente de trabalho.

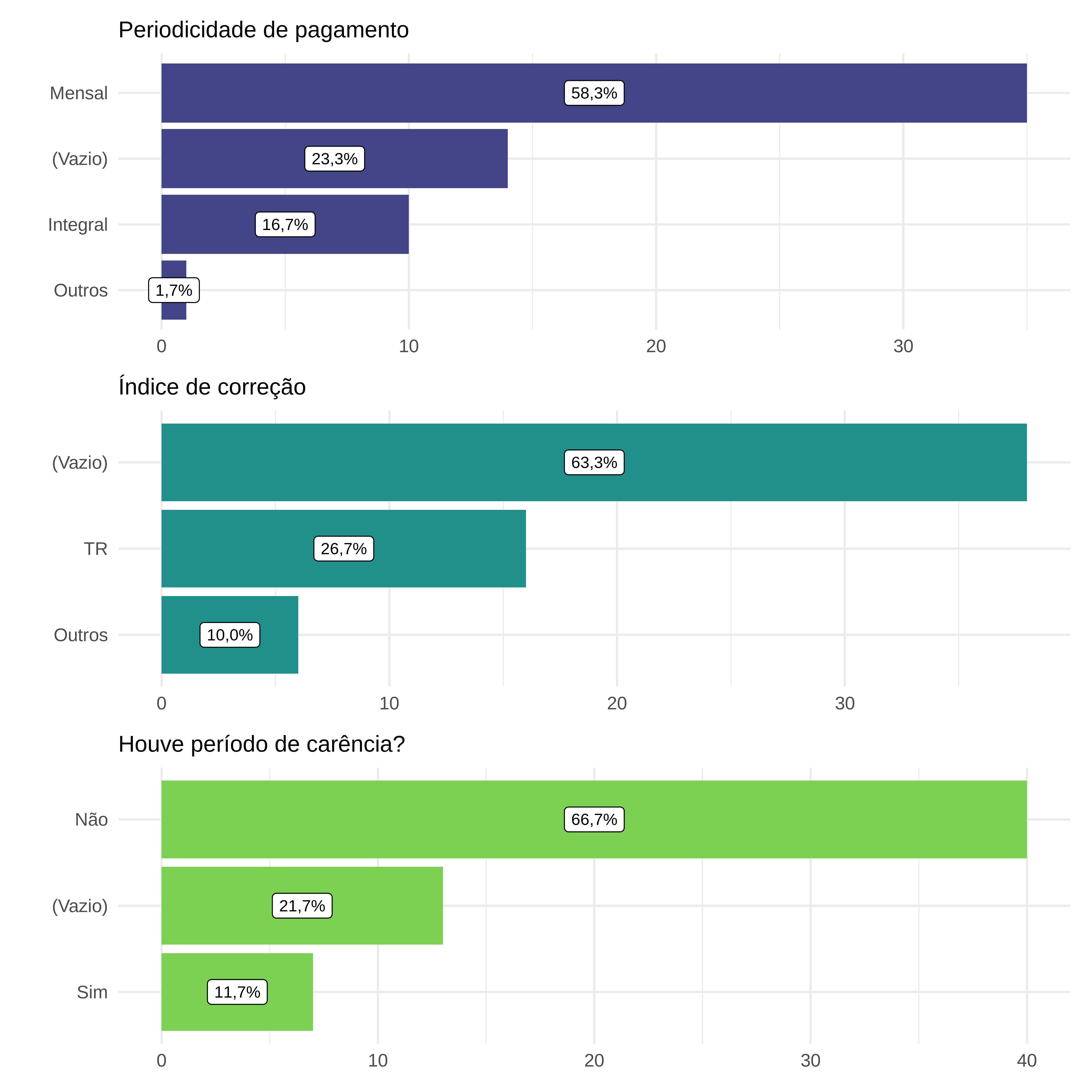

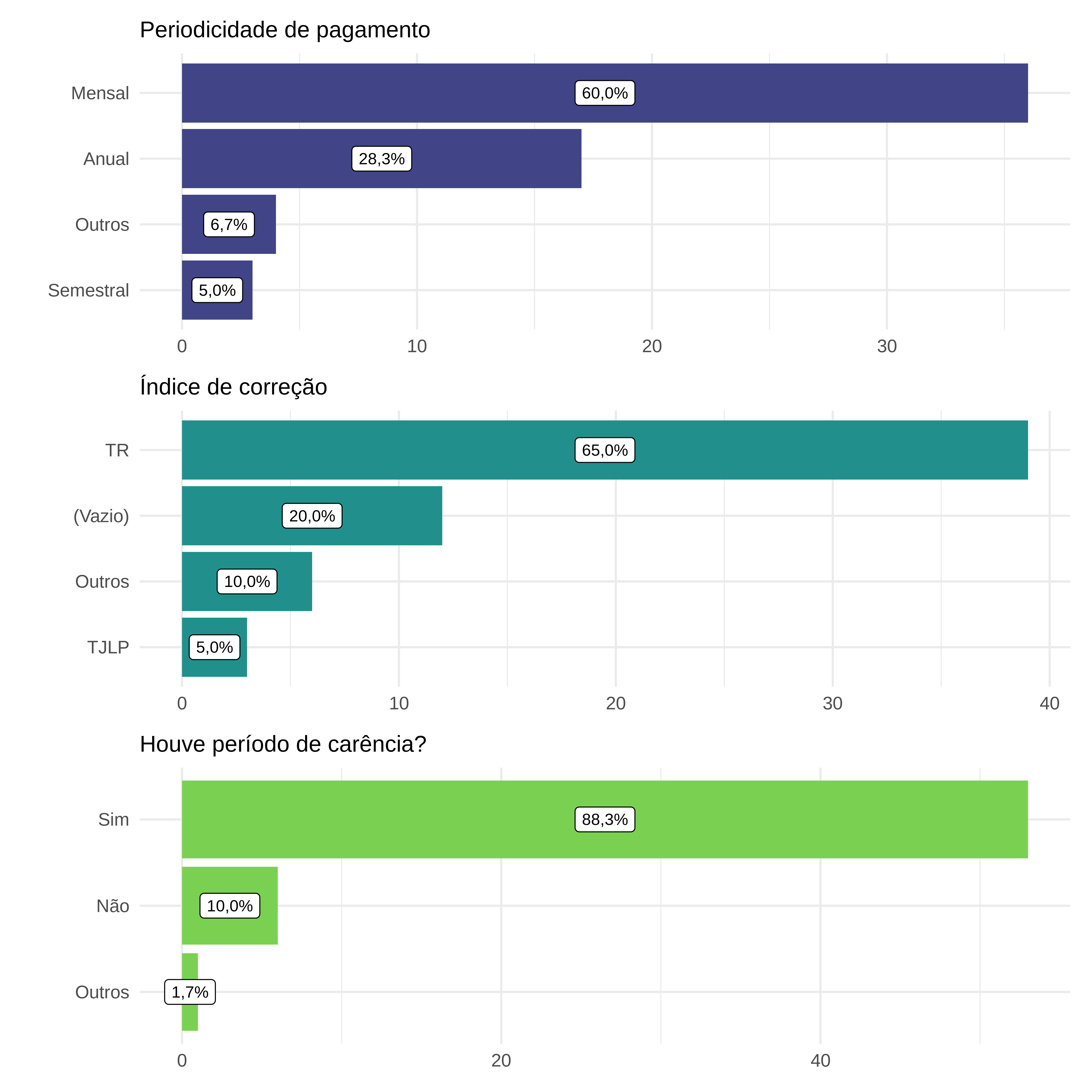

Figura 3.9: Periodicidade do pagamento, índice de correção monetária, presença de período de carência e opção de pagamento para credores da classe 1, credores trabalhistas e titulares de créditos decorrentes de acidentes de trabalho.

Corroborando com o cenário de baixa complexidade na forma de pagamento, nos demais índices de cumprimento do plano não se identificou uma presença muito significativa de opções de pagamento ou períodos de carência. Além disso, a taxa de correção mais comum é a TR, em 34,0% dos casos, sendo que nos demais a taxa não foi encontrada. Sobre a periodicidade de pagamento, há uma concentração em pagamentos mensais, seguido de pagamento integral. Uma minoria dos casos está na categoria de Outros, que se refere às periodicidades de pagamento bimestral, trimestral, semestral e anual. Por fim, sobre a carência, o prazo médio é de 1 ano.

3.2.6.3.2 Dívidas com garantias reais

Partindo para a classe 2, referente aos credores com créditos com garantias reais, identificamos um maior prazo de pagamento e a presença de deságios e juros significativos. Essa classe de credores apareceu em apenas 65,0% dos planos.

Em comparação com a classe anterior, dos créditos trabalhistas, as taxas médias são parecidas, mas existe uma diferença significativa nos índices de processos sem juros e sem deságios.

Figura 3.10: Índices básicos do plano separados para os credores da classe 2, credores titulares de créditos com garantia real.

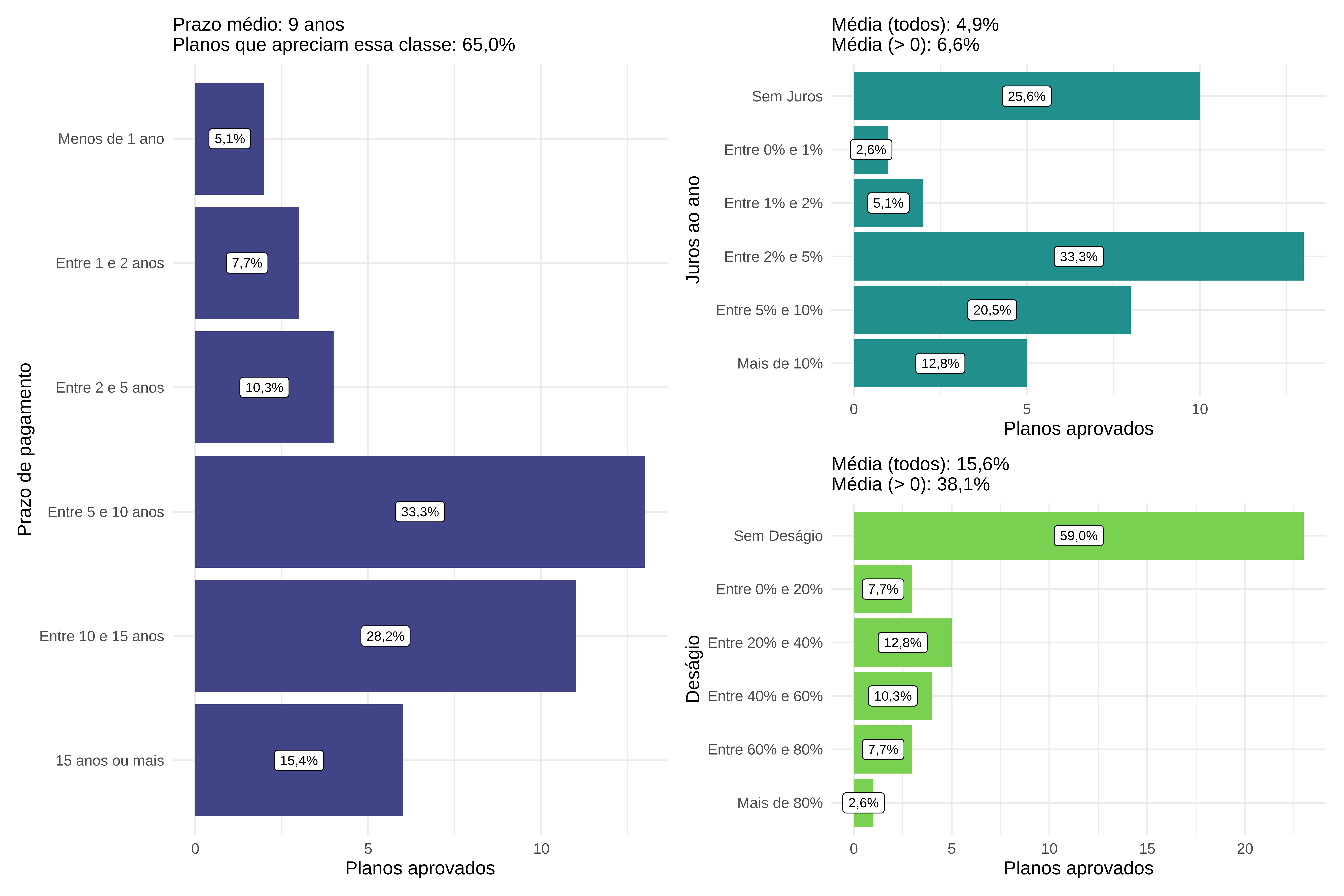

Na referida classe, foram previstos pagamentos com deságio em 41,0% dos casos. Em média, porém, os planos de recuperação judicial contaram com taxas de deságio médio de 38,1% para os credores titulares de créditos com garantias reais.

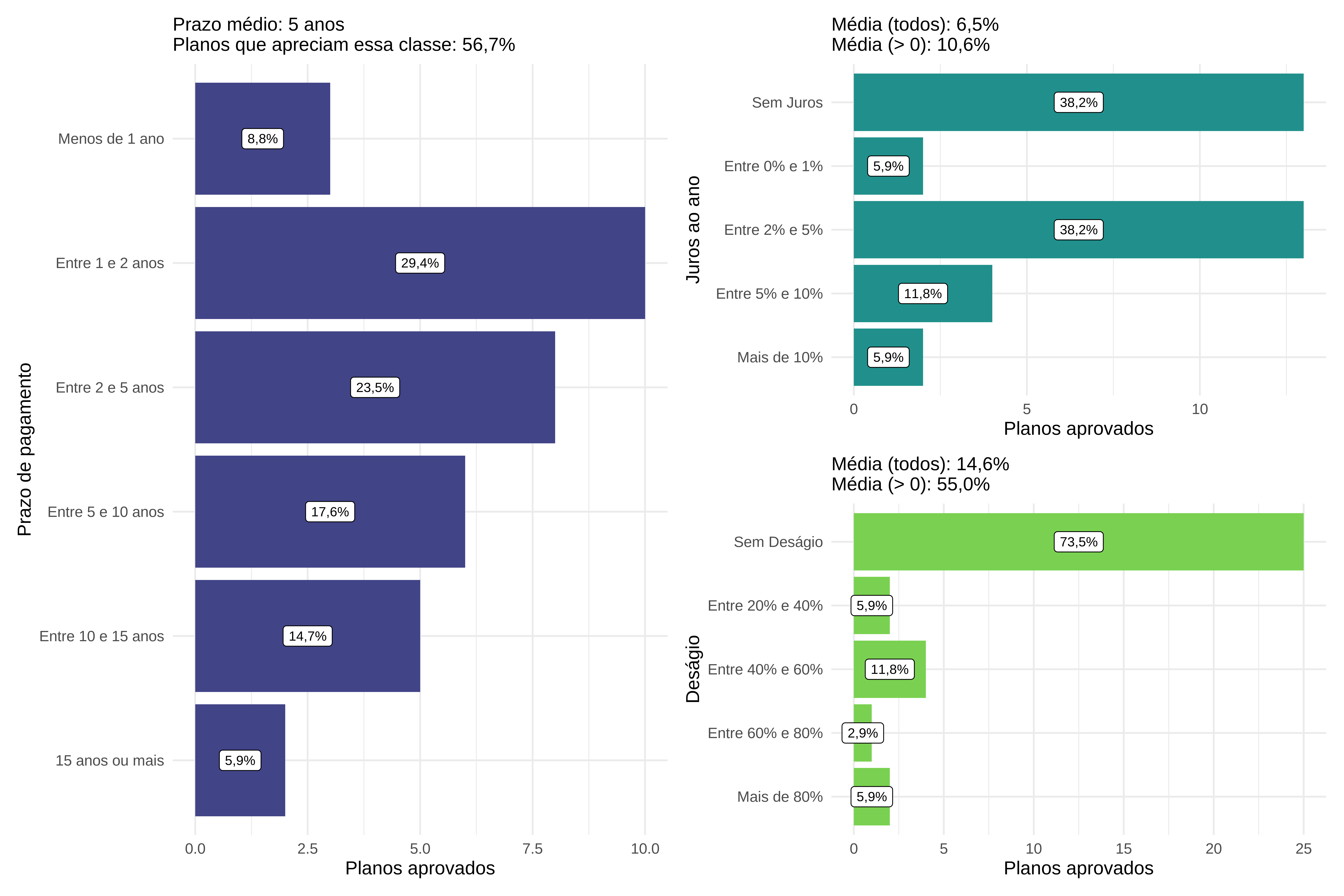

Para a classe dos credores titulares de créditos com garantia real, a mediana dos planos de recuperação judicial estabeleceu prazo de 9 anos para o pagamento dos referidos créditos.

Foram previstos juros para a satisfação desses créditos em 48,3% dos processos. Na média dos processos, os juros foram de aproximadamente 6,6%, desconsiderando os casos sem juros.

O período de carência para este tipo de dívida é praticamente uma constante. A TR foi o índice de correção mais comum, previsto em 61,5% dos processos. Além disso, a proporção de planos com opções de pagamento diversificadas foi maior. Em relação a carência o prazo médio é de 2 anos.

Figura 3.11: Periodicidade do pagamento, índice de correção monetária, presença de período de carência e opção de pagamento para credores da classe 2, titulares de créditos com garantia real.

A maior parte dos casos tinha uma periodicidade de pagamento mensal ou anual. Depois disso, os casos se distribuem entre trimestral e integral. E uma minoria de casos se dividem entre pagamento semestral e bimestral.

3.2.6.3.3 Dívidas quirografárias

Partindo agora para as dívidas da terceira classe, credores quirografários, privilegiados e subordinados, identificamos a classe com maior proporção de previsões em planos de recuperação.

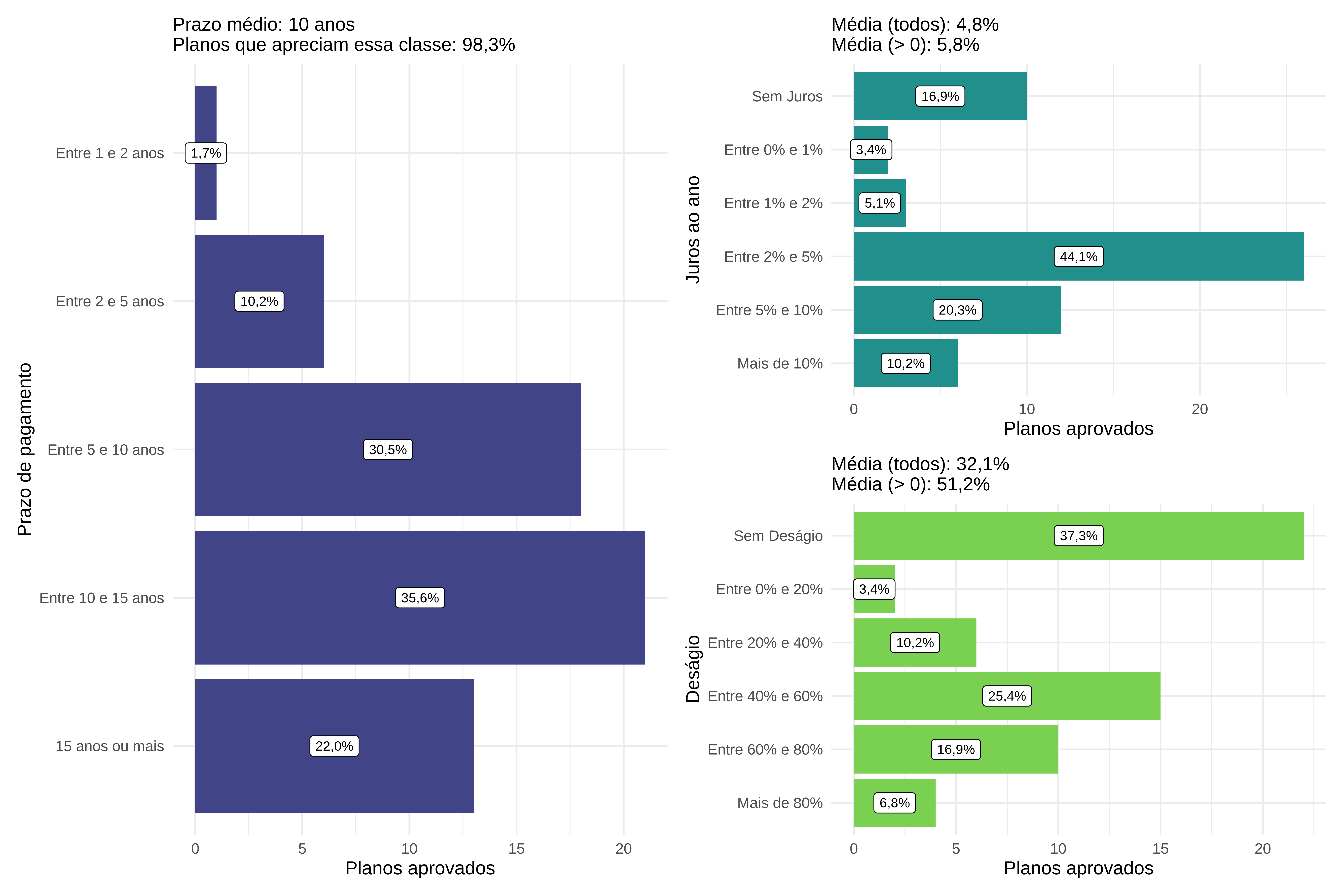

O estudo apontou um prazo médio de 10 anos para o pagamento dos credores quirografários, com deságio médio de 51,2%. Diferentemente da classe anterior, em 61,7% dos processos o pagamento da dívida teve a presença de deságios. Para a carência o prazo médio é de 2 anos.

Considerando apenas os 62,7% de casos com previsão de juros, foi observada taxa média de juros de 5,8% para credores quirografários. A TR foi novamente o índice de correção mais utilizado.

Figura 3.12: Índices básicos do plano separados para os credores da classe 3, credores quirografários, privilegiados, subquirografários e subordinados.

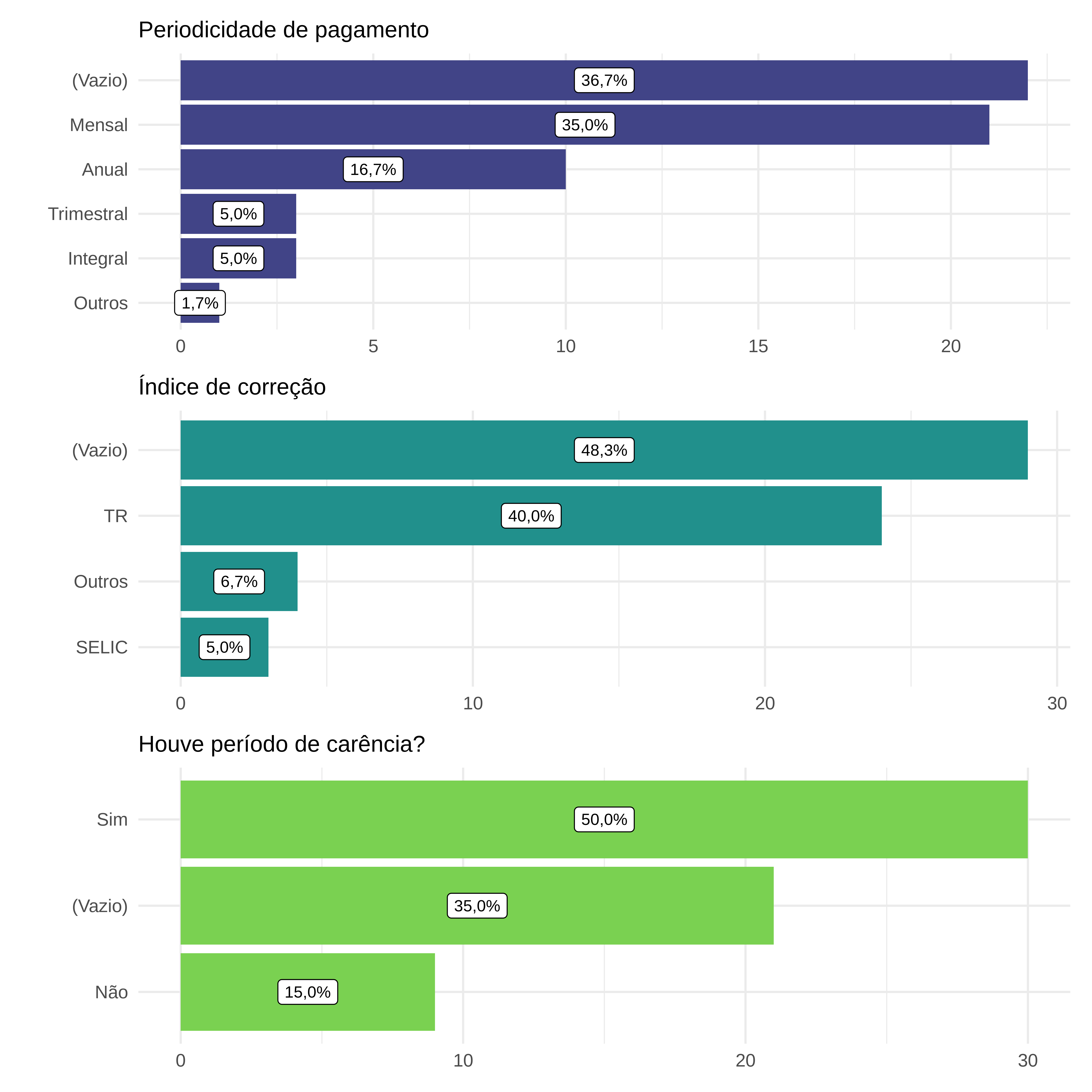

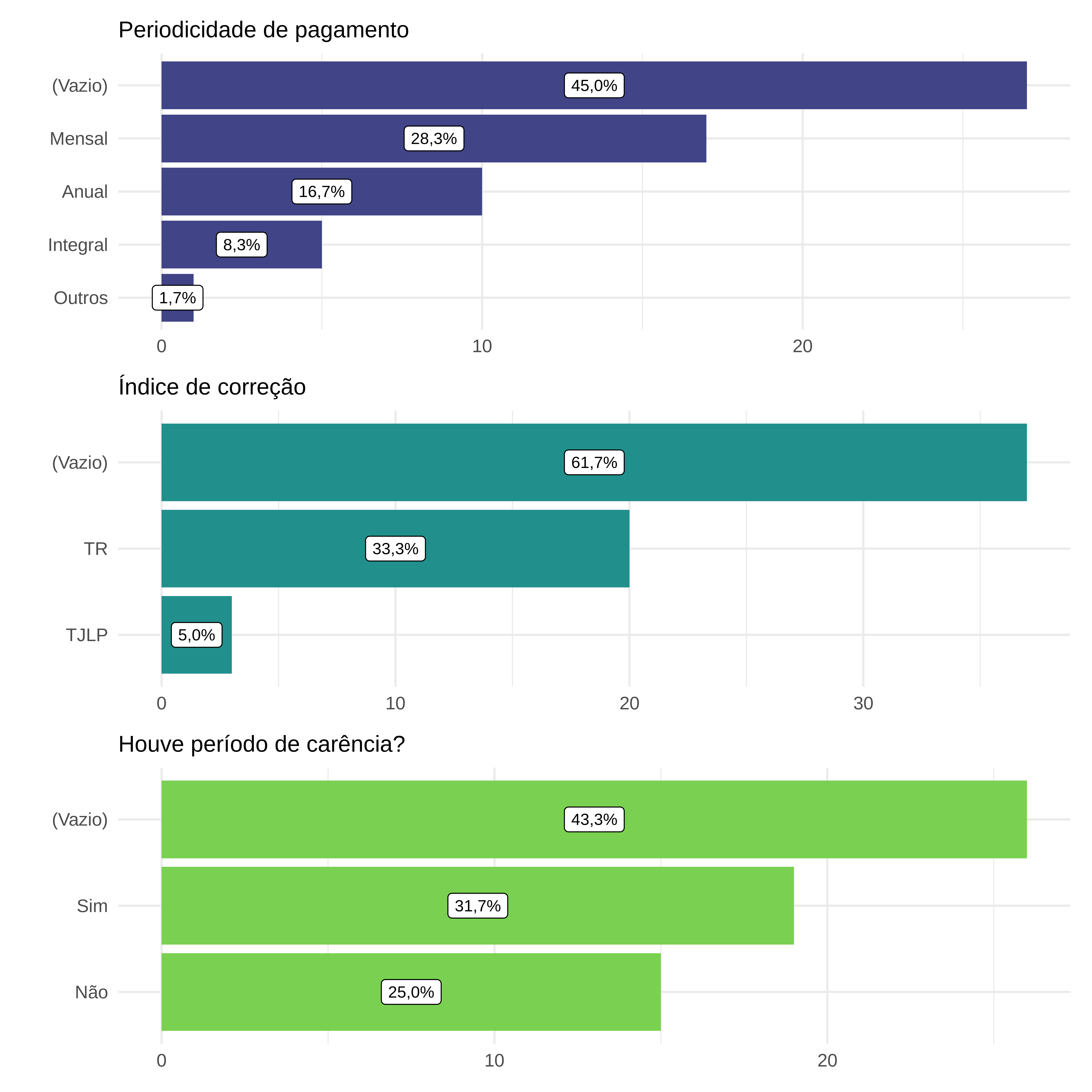

Com relação às outras características do pagamento das dívidas quirografárias, existe mais uma diferença importante com relação à forma de pagamento das dívidas. Os credores quirografários na maior parte dos casos são pagos mensalmente, enquanto nos credores com garantias reais é comum que os pagamentos sejam feitos sem previsão de periodicidade.

Figura 3.13: Periodicidade do pagamento, índice de correção monetária, presença de período de carência e opção de pagamento para credores da classe 3.

Considerando casos que tinham uma periodicidade de pagamento mensal ou anual a uma maioria se dividem entre pagamento mensal e anual.

3.2.6.3.4 Dívidas com Microempresas e Empresas de Pequeno Porte

Com relação a credores titulares de créditos enquadrados como microempresa ou empresa de pequeno porte identificamos que esta classe de credores apareceu em apenas 56,7% dos planos.

A análise demonstrou que o prazo médio para o pagamento da classe IV é em média 5 anos, com deságio médio de 51,2%. E em relação à previsibilidade de deságio acontece em 15,0% dos processos.

Para essa classe apenas 26,5% de casos tiveram previsão de juros observada uma taxa média de juros de 10,6% para credores microempresas e empresas de pequeno porte. E em média o prazo de carência é de 1 ano.

Figura 3.14: Índices básicos do plano separados para os credores da classe 3, credores Microempresas e Empresas de Pequeno Porte .

Em comparação novamente com as outras classes o índice de correção mais comum é novamente o TR previsto em 58,8% dos processos.

Figura 3.15: Periodicidade do pagamento, índice de correção monetária, presença de período de carência e opção de pagamento para credores da classe 4.

Para a consideração dos diversos indicadores referentes às formas de pagamento dos credores é preciso atentar que esses números não podem ser analisados fora de contexto. Muitos planos possuem opções de pagamento, como, por exemplo, o pagamento à vista com desconto com base nos valores obtidos com a venda de ativos. Neste caso, a distribuição pode ser diversa e a opção de pagamento à prazo analisada na pesquisa não pode ser tida como determinante no exame da recuperação de crédito ou da diferenciação entre quirografários e garantidos.

Quanto à periodicidade de pagamento, observamos que há uma concentração muito grande de pagamento mensal. Depois, um grupo menor de pagamentos anuais, seguido de uma minoria de outras formas de pagamento, que incluem pagamento bimestral, trimestral e integral. Por fim, com menos ocorrências, temos o pagamento semestral.

3.2.6.4 Controle de legalidade

A jurisprudência das duas Turmas de Direito Privado do STJ sedimentou que o juiz está autorizado a realizar o controle de legalidade do plano de recuperação judicial, sem adentrar no mérito da viabilidade econômica do plano, uma vez que essa análise constituiria a soberana vontade da assembleia geral de credores.6 Caso o juiz realize o controle de legalidade, as cláusulas de um plano de recuperação serão revisadas pelo juiz para garantir que o procedimento não contenha ilicitudes. Caso seja verificada alguma ilicitude, a cláusula poderá ser anulada por decisão.

Um dos objetivos da pesquisa foi levantar o quão frequente era esse tipo de controle e quando ele ocorria. A Tabela 3.38 resume a distribuição de casos que tiveram ou não controle de legalidade, bem como a distribuição, dentre os casos em que houve esse tipo de controle, do momento em que ele foi feito. Havia dois momentos possíveis, um primeiro, menos frequente, que era realizado em sede de recurso e antes da realização da última assembleia de credores; o segundo momento possível, este mais frequente, ocorria no ato de concessão e homologação do plano de recuperação judicial.

| Controle de Legalidade | Em que momento | Frequência | % |

|---|---|---|---|

| Sim | Antes da assembléia. | 6 | 15,4% |

| Sim | Depois da assembléia. | 33 | 84,6% |

| Total | - | 39 | 100,0% |

3.2.7 Período de cumprimento ou fiscalização

Nas análises que seguem, buscamos caracterizar o desfecho da fase de cumprimento das recuperações judiciais.

Tendo em vista o período de 2 anos de acompanhamento judicial fixado por lei7, restringimos as análises que seguem aos planos de recuperação com data de homologação do plano distantes de pelo menos 2 anos da data de coleta das informações do processo. Isso foi feito de modo a evitar que os planos de recuperação ainda no período legal de supervisão pudessem contaminar os resultados obtidos.

Feitas essas considerações, o quadro geral identificado nos dados é de duração do período de acompanhamento superior a 2 anos. Dos 184 planos que fazem parte do recorte, 126 (68,5%) ainda encontram-se ativos.

Outra observação importante diz respeito ao desfecho dos processos durante o período de fiscalização. A frequência relativa de períodos de acompanhamento de recuperações judiciais encerrados sem convolação em falência é de 60,3% (35 encerramentos sem falência de 58 recuperações judiciais encerradas no período de acompanhamento).

| Desfecho da recuperação | Frequência | % | % (apenas recuperações finalizadas) |

|---|---|---|---|

| Ainda não encerrou o cumprimento do plano | 126 | 68,5% | |

| Cumprimento do plano encerrado | 35 | 19,0% | 60,3% |

| Faliu cumprindo o plano | 23 | 12,5% | 39,7% |

Um fato que pode influenciar na taxa relativa de sucesso das recuperações judiciais é o desfecho ainda não conhecido dos períodos de acompanhamento ainda em curso. Por exemplo, é possível que casos de acompanhamentos mais longos tenham maior ou menor probabilidade de acabarem com falência. Para investigar essa possibilidade, analisamos o tempo total até o desfecho da recuperação, em cada uma das hipóteses observadas.

Apesar da pequena quantidade de dados, calculamos que o tempo até o encerramento da recuperação judicial sem a falência de nenhuma recuperanda é de aproximadamente 2 anos e 8 meses a contar da distribuição do pedido de recuperação judicial. Já o tempo até a falência de alguma recuperanda é de aproximadamente 1 ano e 4 meses.

3.3 Limitações

Algumas análises não foram feitas. Nesta seção final, resumimos as análises que poderiam ser feitas com a base de dados produzida neste observatório.

- Atuação do Ministério Público: Outra informação coletada foram as vistas do Ministério Público antes do deferimento. O juiz pode solicitar, por meio de despacho, que o Ministério Público dê vistas no processo, dando um parecer se a recuperação deve ser deferida ou não. É uma etapa muito inicial do processo como um todo. Novamente, essa análise não foi feita devido ao baixo número de observações.

- Certidões negativas de débito: Uma das exigências para a concessão da recuperação judicial pela lei 11.101/05 é a apresentação de certidões negativas de débito (CND), conforme previsto no art. 57 da referida lei. De um lado, essa exigência serve para preservar o crédito público. Do outro lado, entretanto, essa exigência pode levar à frustração da própria recuperação judicial, isto é, a preservação da atividade empresarial. Desta forma, tem sido comum que os juízes, na sentença de deferimento da recuperação judicial dispensarem a apresentação das CNDs. Essa informação foi coletada, entretanto, não foi feita nenhuma análise sobre ela.

- Renúncia, suspensão ou exoneração dos coobrigados, fiadores e avalistas: No plano de recuperação judicial, é possível haver a previsão de renúncia, suspensão ou exoneração dos coobrigados, fiadores e avalistas. Essa informação foi coletada, entretanto não foi analisada, devido à sua baixa incidência.

- Encurtamento ou prorrogação do período de supervisão: Uma vez que o plano de recuperação é homologado pelo juiz, a empresa recuperanda fica por um período de 2 anos sob supervisão judicial. Pode haver um pedido de prorrogação ou encurtamento desse período. Essa informação foi coletada, entretanto, devido à sua baixa incidência, também não foi analisada.

- Novo plano: Outra informação coletada foi a apresentação de um novo plano, durante o período de cumprimento. Isso ocorre quando a recuperanda fica impossibilitada de cumprir o plano original por algum motivo externo. Essa informação foi coletada, mas também teve baixa incidência, por isso não foi analisada.

Ver o site do TJRS: https://www.tjrs.jus.br/novo/eproc/linha-do-tempo/↩︎

Em 2020 a lei 14.112/20 alterou a previsão expressa da impossibilidade de prorrogação para a possibilidade de prorrogação do stay period de 180 dias por igual período e uma única vez, desde que a impossibilidade de votação do plano não seja atribuída à recuperanda.↩︎

STJ, 4ª Turma, AGInt no Agravo em REsp 443.665/RS, rel. Min. Marco Buzzi, DJ 15-9-2016; STJ, 4ª Turma, AgInt no Agravo em REsp 887.860/SE, rel. Min. Raul Araújo, DJ 23-8-2016; TJSP, 1ª Câmara Reservada de Direito Empresarial, AI 20000601-16.2016, rel. Des. Francisco Loureiro, DJ 10-3-2016; TJSP, 2ª Câmara Reservada de Direito Empresarial, Ag Reg 2165078-56.2016, rel. Des. Fábio Tabosa, DJ 28-11-2016; TJSP, 1ª Câmara Reservada de Direito Empresarial, AI 2148981-15.2015, rel. Des. Pereira Calças, DJ 3-2-2016.↩︎

A reforma da Lei 11.101/05 pela Lei 14.112/2020 permite agora um prazo maior↩︎

REsp 1660195/PR, Rel. Ministra Nancy Andrighi, Terceira Turma, j. 4-4-2017↩︎

O plano de recuperação judicial poderá ser estendido em até 2 (dois) anos, desde que obedecidos os requisitos do artigo 54 da Lei 11.101/05 com sua nova redação (alteração sancionada pela Lei 14.112/20). Pedimos a gentileza de observar que este conteúdo pode, sim, ser compartilhado na íntegra. Todavia, deve ser citado o link: https://www.migalhas.com.br/depeso/338469/mudancas-na-lei-de-falencia-e-recuperacao-judicial-a-luz-da-lei-14-112-20)↩︎