Capítulo 3 Resultados

3.1 Base de dados

A base final foi construída a partir da classificação manual, realizada por pesquisadores contratados pela ABJ. Após a coleta, os dados passaram por diversos procedimentos de detecção de inconsistências, como datas incoerentes e informações conflitantes. Além disso, os dados foram utilizados para realizar os últimos filtros de escopo do estudo, referentes aos casos ainda ativos.

3.1.1 Base principal

A base principal, da qual foi feita a maior parte das análises, é a base de partes. Nessa base, a unidade observacional é a combinação de três colunas: o número identificador do processo, o nome da parte e o tipo de recurso em que ela apareceu. Idealmente, a base deveria ser apenas a combinação de parte-processo, mas foi preciso adicionar essa terceira informação, sobre tipo de recurso, por causa de uma especificidade do CRSFN: como os julgamentos em primeira instância, na CVM, são individualizados por parte e por infração que ela cometeu, é possível que uma mesma pessoa seja condenada por uma infração, mas absolvida de outra. Contra condenação, a própria parte pode entrar com um recurso voluntário; contra absolvição, a própria CVM entrava, automaticamente, com recurso de ofício. Dessa forma, uma mesma parte pode aparecer duas vezes em um mesmo processo: uma pelo recurso voluntário, buscando o arquivamento de processo que a condenou; outra pelo recurso de ofício, em que a CVM busca a condenação de uma parte absolvida. Por esta razão essa base de dados tem como unidade amostral a composição de três colunas: o número do processo, o nome da parte e o tipo de recurso em que essa parte aparece.

A base de partes contém 3321 linhas, que se referem às partes que apareceram em cada tipo de recurso nos 566 processos. Para cada processo-parte-recurso, temos várias informações. A maior parte dessas informações foram coletadas manualmente, por meio da classificação dos processos pelos pesquisadores do projeto. Há, entretanto, algumas poucas variáveis que foram extraídas do SEI. As principais variáveis dessa base podem ser visualizadas na Tabela 3.1

| variavel | descricao |

|---|---|

| id | ID do processo |

| id_sei | ID do processo no sistema SEI |

| infracao | Lista de infrações |

| dt_decisao | Data da decisão |

| prescricao_teve | Teve alguma alegação de prescrição no recurso? Essa informação é por processo, e não por parte |

| prescricao_reconhecida | A prescrição foi reconhecida? |

| prescricao_tipo | Qual foi o tipo de prescrição alegada? (ordinária, intercorrente ou ambas) |

| parte | Nome da parte |

| relator | Nome do relator do acórdão do CRSFN |

| recurso_tipo | Tipo de recurso (voluntário ou de ofício) |

| v_declaracao_voto | Houve alguma declaração de voto entre os conselheiros? |

| v_tipo_voto | Qual foi o tipo de votação? (maioria ou unanimidade) |

| v_valor_final_multa | Valor final da multa, caso a penalidade tenha sido de multa |

| v_multa_inicial | Valor inicial da multa, caso a penalidade tenha sido de multa |

| v_outras_penas_final | Tempo final (em anos) das penas que envolvem tempo |

| v_outras_penas_inicial | Tempo inicial (em anos) das penas que envolvem tempo |

| v_quem_decidiu | ID dos conselheiros que participaram do julgamento |

| v_votou_contra | ID dos conselheiros que votaram contra ao julgamento vencedor |

| conhecimento | O recurso foi conhecido? |

| v_resultado | Resultado do recurso, em relação à parte. Aqui usamos a nomenclatura ‘favorável’ ou ‘desfavorável’ à parte, ao invés de procedente ou improcedente |

| v_voto_minerva | Houve voto de qualidade? |

| dt_dist | Data de distribuição do recurso |

| ano | Ano de distribuição do recurso |

| id_relator | ID do relator |

| pena_inicial | Penas da CVM |

| pena_final | Penas no CRSFN |

| pena_inicial_min | Pena mais gravosa na CVM |

| pena_final_min | Pena mais gravosa no CRSFN |

3.1.2 Base de votos

Da base principal, foi criada uma base de votos, que embasou outras análises. Essa base foi criada a partir de informações que já estavam presentes na base principal e, portanto, não traz informações novas exatamente. A diferença dela para a base de partes é a unidade observacional. Enquanto a base de partes tem como unidade observacional uma parte, por tipo de recurso, por processo, na base de votos a unidade observacional corresponde ao voto de um conselheiro no julgamento de uma parte, por tipo de recurso, por processo. Ou seja, soma-se às três informações originais da base de partes uma quarta informação, que é o conselheiro. As principais variáveis dessa base podem ser visualizadas na Tabela 3.2

| variavel | descricao |

|---|---|

| id_processo | ID do processo |

| parte | Nome da parte |

| recurso_tipo | Tipo de recurso (voluntário ou de ofício) |

| conselheiro | Nome do conselheiro |

| v_sentido_voto | Sentido do voto em relação à parte |

| tipo_indicacao | Tipo de indicação do conselheiro (privada ou pública) |

3.2 Análises

Ao todo, foram analisados 566 processos. Como cada processo possui mais de uma parte (e às vezes cada parte aparece 2 vezes em um mesmo processo), criamos uma base com 3321 linhas.

3.2.1 Selecionando os recursos

A primeira análise diz respeito ao mecanismo de seleção dos recursos que vão até o CRSFN. O que queremos saber é se existe algum viés de seleção de processos da CVM que vão para o CRSFN. Vamos fazer essa investigação de algumas formas, mas a ideia por trás de todas as análises é a mesma: vamos olhar, primeiro, para o perfil dos processos na CVM de acordo com algumas características e, em seguida, verificar quais desses processos tiveram recurso. Se o mecanismo for aleatório, esperamos encontrar uma proporção parecida de cada característica analisada entre processos na CVM em geral e processos na CVM que tiveram recurso. Caso a proporção não seja mantida, poderemos concluir que há algum viés de seleção.

Existem 1433 processos na CVM. Destes, muitos foram concluídos com a celebração de Termo de Compromisso, de forma que apenas 1097 processos foram julgados e, consequentemente, poderiam ter um recurso interposto. Destes processos sancionadores julgados (PSJ), 518 tiveram, de fato, recursos. Então o que vamos fazer é comparar as características dos 1433 processos da CVM com os 518 recursos.

| Teve recurso? | N |

|---|---|

| Não | 579 |

| Sim | 518 |

| Total | 1097 |

A primeira análise diz respeito às infrações. A CVM investiga possíveis infrações às normas que regulam o mercado de capitais. Dessas investigações, surgem acusações, sejam a pessoas físicas, ou a pessoas jurídicas. E dessas acusações, seguem-se processos sancionadores, que podem resultar na condenação ou na absolvição em relação a cada uma das infrações.

Existem infrações mais comuns que outras. A questão é saber quais dessas infrações sobem para o CRSFN, seja por meio de recurso voluntário, seja por meio de recurso de ofício. É qualquer infração que sobe, ou algum tipo específico de infração? E as infrações que sobem seguem a mesma proporção que as infrações julgadas na CVM? As Tabelas 3.4 e 3.5 tentam responder a isso. Temos que ficar atentos para a “mudança de posição” de cada infração na CVM e no CRSFN. Por exemplo, observamos que a conduta “Obrigação de divulgação de fato relevante” é a terceira infração mais comum na CVM, mas ocupa a posição de oitava infração mais frequente no CRSFN, e que a infração “Atualização do registro de companhia” é a sexta infração mais comum na CVM, mas é a terceira mais comum no CRSFN. Vemos, com essas mudanças de posição que algumas infrações são mais selecionadas que outras para chegar à segunda instância.

| ID Conduta | Conduta | Tema | Motivo | Dispositivo |

|---|---|---|---|---|

| 1 | Descumprimento do dever de diligência | Societário | Descumprimento do dever de diligência | Lei 6404, 153 |

| 2 | Falhas nas demonstrações financeiras | Informacionais | Falhas em escrituração contábil, livros sociais e DFs | Lei 6404, 176 |

| 3 | Obrigação de divulgação de fato relevante | Informacionais | Problemas na divulgação de fato relevante | ICVM 358/2002, 3 |

| 4 | Informações periódicas | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 16 |

| 5 | Assembleia geral ordinária | Societário | Ato societário irregular | Lei 6404, 132 |

| 6 | Atualização do registro de companhia | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 13 |

| 7 | Dever de informar do administrador | Informacionais | Problemas na divulgação de fato relevante | Lei 6404, 157 |

| 8 | Exceção à imediata divulgação de fato relevante | Informacionais | Problemas na divulgação de fato relevante | ICVM 358/2002, 6 |

| 9 | Convovação de assembleia-geral | Societário | Ato societário irregular | Lei 6404, 142, IV |

| 10 | Falhas em escrituração contábil | Informacionais | Falhas em escrituração contábil, livros sociais e DFs | Lei 6404, 177 |

| 11 | Prestação de informações eventuais | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 17 |

| 12 | Abuso de poder | Ilícitos de mercado | Abuso do poder de controle e atuação em conflito de interesses por acionistas | Lei 6404, 117 |

| 13 | Registro na CVM para administação de carteiras | Ilícitos de mercado | Operação fraudulenta | Lei 6385, 23 |

| 14 | Dever de lealdade | Ilícitos de mercado | Violação do dever de lealdade de administradores de fundo de investimento | Lei 6404, 155 |

| 15 | Insider trading (primário) | Ilícitos de mercado | Uso de informação privilegiada (insider trading) | ICVM 358/2002, 13 |

| 16 | Operação fraudulenta | Ilícitos de mercado | Operação fraudulenta | ICVM 8/1979, c |

| 17 | Operação sem autorização da CVM | Ilícitos de mercado | Operação fraudulenta | Lei 6385, 16 |

| 18 | Informações periódicas | Informacionais | Não prestação de informações atualizadas | ICVM 480/2009, 21 |

| 19 | Oferta pública sem registro | Oferta pública | Oferta pública sem registro | Lei 6385, 19 |

| 20 | Responsabilidade do DRI | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 6 |

| 21 | Informações periódicas | Informacionais | Falhas em escrituração contábil, livros sociais e DFs | ICVM 202/1993 (rev. ICVM 480/2009), 16 |

| 22 | Falhas nas demonstrações financeiras | Informacionais | Não prestação de informações atualizadas | Lei 6404, 176 |

| 23 | Descumprimento do dever de diligência | Societário | Violação do dever pelos administradores | Lei 6404, 153 |

| 24 | Auditores independentes (obrigações CFC) | Auditoria | Descumprimento de normas/responsabilidades profissionais de auditoria | ICVM 308/1999, 20 |

| 25 | Desvio de poder | Societário | Descumprimento do dever de diligência | Lei 6404, 154 |

| 26 | Auditores independentes (obrigações CFC) | Auditoria | Inadimplemento de regras do CFC | ICVM 308/1999, 20 |

| 27 | Ato societário irregular | Societário | Ato societário irregular | Lei 6404, 133 |

| 28 | Dever de lealdade | Ilícitos de mercado | Uso de informação privilegiada (insider trading) | Lei 6404, 155 |

| 29 | Dever de informar do administrador | Informacionais | Não prestação de informações atualizadas | Lei 6404, 157 |

| 30 | Desvio de poder | Societário | Violação do dever pelos administradores | Lei 6404, 154 |

| 31 | Falhas nas demonstrações financeiras | Societário | Ato societário irregular | Lei 6404, 176 |

| 32 | Obrigações do administrador do fundo de investimento | Societário | Violação do dever pelos administradores | ICVM 409/2004, 65 |

| 33 | Condições artificiais de negócio | Ilícitos de mercado | Operação fraudulenta | ICVM 8/1979, a |

| 34 | Informações periódicas e eventuais | Informacionais | Não prestação de informações atualizadas | ICVM 480/2009, 13 |

| 35 | Identificação e cadastro atualizado de clientes | Informacionais | Não prestação de informações atualizadas | ICVM 301/1999, 3 |

| 36 | Normas de conduta de administradores de carteiras | Ilícitos de mercado | Descumprimento do dever de diligência | ICVM 306/1999, 14 |

| 37 | Prática não equitativa | Ilícitos de mercado | Operação fraudulenta | ICVM 8/1979, d |

| 38 | Descumprimento de normas/responsabilidades profissionais de auditoria | Auditoria | Descumprimento de normas/responsabilidades profissionais de auditoria | ICVM 308/1999, 25 |

| 39 | Deveres do acionista controlador | Ilícitos de mercado | Abuso do poder de controle e atuação em conflito de interesses por acionistas | Lei 6404, 116 |

| 40 | Dever de lealdade | Informacionais | Problemas na divulgação de fato relevante | Lei 6404, 155 |

| 41 | Abuso do direito de voto e conflito de interesses | Ilícitos de mercado | Abuso do poder de controle e atuação em conflito de interesses por acionistas | Lei 6404, 115 |

| 42 | Desvio de poder | Societário | Ato societário irregular | Lei 6404, 154 |

| 43 | Operação sem autorização da CVM | Oferta pública | Oferta pública sem registro | Lei 6385, 16 |

| 44 | Preenchimento do cadastro de cliente de corretoras | Informacionais | Não prestação de informações atualizadas | ICVM 220/1994, 5 |

| 45 | Dever de informar do administrador | Societário | Violação do dever pelos administradores | Lei 6404, 157 |

| 46 | Informações periódicas | Informacionais | Falhas em escrituração contábil, livros sociais e DFs | ICVM 480/2009, 21 |

| 47 | Formulário de informações trimestrais – ITR | Informacionais | Não prestação de informações atualizadas | ICVM 480/2009, 29 |

| 48 | Fiscalização da gestão dos diretores | Societário | Ato societário irregular | Lei 6404, 142, III |

| 49 | Condições artificiais de negócio | Ilícitos de mercado | Criação de condições artificiais de negócio | ICVM 8/1979, a |

| 50 | Manipulação de preços | Ilícitos de mercado | Manipulação de preços | ICVM 8/1979, b |

| ID Conduta | N | % | Ranking CVM | Quantidade de recursos | Taxa de recurso | Ranking CRSFN |

|---|---|---|---|---|---|---|

| 1 | 139 | 9.8% | 1 | 64 | 4.5% | 1 |

| 2 | 103 | 7.3% | 2 | 39 | 2.8% | 4 |

| 3 | 95 | 6.7% | 3 | 28 | 2.0% | 8 |

| 4 | 91 | 6.4% | 4 | 47 | 3.3% | 2 |

| 5 | 88 | 6.2% | 5 | 38 | 2.7% | 5 |

| 6 | 79 | 5.6% | 6 | 44 | 3.1% | 3 |

| 7 | 71 | 5.0% | 7 | 13 | 0.9% | 24 |

| 8 | 62 | 4.4% | 8 | 14 | 1.0% | 22 |

| 9 | 61 | 4.3% | 9 | 29 | 2.0% | 7 |

| 10 | 56 | 3.9% | 10 | 18 | 1.3% | 16 |

| 11 | 55 | 3.9% | 11 | 35 | 2.5% | 6 |

| 12 | 53 | 3.7% | 12 | 24 | 1.7% | 9 |

| 13 | 51 | 3.6% | 13 | 23 | 1.6% | 10 |

| 14 | 50 | 3.5% | 14 | 19 | 1.3% | 15 |

| 15 | 49 | 3.5% | 15 | 21 | 1.5% | 12 |

| 16 | 43 | 3.0% | 16 | 20 | 1.4% | 14 |

| 17 | 42 | 3.0% | 17 | 21 | 1.5% | 13 |

| 18 | 39 | 2.8% | 18 | 4 | 0.3% | 44 |

| 19 | 38 | 2.7% | 19 | 4 | 0.3% | 46 |

| 20 | 37 | 2.6% | 20 | 23 | 1.6% | 11 |

| 21 | 35 | 2.5% | 21 | 18 | 1.3% | 17 |

| 22 | 35 | 2.5% | 22 | 16 | 1.1% | 19 |

| 23 | 35 | 2.5% | 23 | 13 | 0.9% | 23 |

| 24 | 33 | 2.3% | 24 | 7 | 0.5% | 38 |

| 25 | 32 | 2.3% | 25 | 17 | 1.2% | 18 |

| 26 | 32 | 2.3% | 26 | 11 | 0.8% | 27 |

| 27 | 28 | 2.0% | 27 | 15 | 1.1% | 20 |

| 28 | 26 | 1.8% | 28 | 13 | 0.9% | 25 |

| 29 | 25 | 1.8% | 29 | 10 | 0.7% | 30 |

| 30 | 25 | 1.8% | 30 | 9 | 0.6% | 31 |

| 31 | 25 | 1.8% | 31 | 8 | 0.6% | 35 |

| 32 | 24 | 1.7% | 32 | 15 | 1.1% | 21 |

| 33 | 24 | 1.7% | 33 | 11 | 0.8% | 28 |

| 34 | 22 | 1.6% | 34 | 5 | 0.4% | 42 |

| 35 | 22 | 1.6% | 35 | 1 | 0.1% | 50 |

| 36 | 21 | 1.5% | 36 | 8 | 0.6% | 36 |

| 37 | 20 | 1.4% | 37 | 12 | 0.8% | 26 |

| 38 | 20 | 1.4% | 38 | 10 | 0.7% | 29 |

| 39 | 18 | 1.3% | 39 | 9 | 0.6% | 32 |

| 40 | 18 | 1.3% | 40 | 8 | 0.6% | 34 |

| 41 | 18 | 1.3% | 41 | 7 | 0.5% | 37 |

| 42 | 18 | 1.3% | 42 | 7 | 0.5% | 39 |

| 43 | 18 | 1.3% | 43 | 5 | 0.4% | 43 |

| 44 | 17 | 1.2% | 44 | 9 | 0.6% | 33 |

| 45 | 17 | 1.2% | 45 | 5 | 0.4% | 41 |

| 46 | 16 | 1.1% | 46 | 3 | 0.2% | 47 |

| 47 | 16 | 1.1% | 47 | 2 | 0.1% | 49 |

| 48 | 15 | 1.1% | 48 | 2 | 0.1% | 48 |

| 49 | 14 | 1.0% | 49 | 5 | 0.4% | 40 |

| 50 | 11 | 0.8% | 50 | 4 | 0.3% | 45 |

Para simplificar essa análise, podemos olhar para informações mais agregadas, olhando somente para os temas das análises. Vemos essa informação na Tabela 3.6. Nessa análise, temos de ficar atentos para a taxa de recurso. Para afirmarmos que o mecanismo de seleção dos recursos é aleatório, a taxa de recurso deve ser próxima em todos os grupos. Entretanto, observamos diferenças na proporção de alguns temas. Vemos que Oferta Pública recebe menos recursos que o restante dos temas.

| Tema | N (CVM) | N (CRSFN) | Taxa de recurso |

|---|---|---|---|

| Informacionais | 894 | 337 | 37.70% |

| Societário | 507 | 222 | 43.79% |

| Ilícitos de mercado | 440 | 197 | 44.77% |

| Auditoria | 85 | 28 | 32.94% |

| Oferta pública | 56 | 9 | 16.07% |

Outra possível fonte de viés de seleção está no tipo de sanção que a CVM impôs. Será que algumas sanções geram mais recursos que outras? A Tabela 3.7 nos traz essa informação. Como cada processo tem mais de uma parte e como cada parte tem o seu próprio julgamento individualizado, então a quantidade total de casos dessa tabela é maior do que os 518 PSJs da CVM. Observamos que a penalidade de multa é aquela contra a qual mais se entram com recursos, seguido das absolvições, por conta dos recursos de ofício.

| Desfecho | N Partes | N Recurso | Taxa de recurso |

|---|---|---|---|

| Multa | 2435 | 1163 | 47.8% |

| Proibição | 67 | 26 | 38.8% |

| Inabilitação | 228 | 51 | 22.4% |

| Suspensão | 38 | 26 | 68.4% |

| Advertência | 377 | 140 | 37.1% |

| Absolvição | 2713 | 1716 | 63.3% |

| Total | 5858 | 3122 | 53.3% |

Finalmente, além da análise do desfecho, podemos olhar para o tipo de votação que gerou aquele desfecho. Há duas votações possíveis, por unanimidade ou por maioria. O que queremos observar é se julgamentos por maioria na CVM teriam mais recursos do que julgamentos por unanimidade. A Tabela 3.8 mostra que não: a maior parte dos recursos são originados de decisões unânimes no âmbito da CVM.

| Tipo de votação na CVM | N Partes | N Recurso | Taxa de recurso |

|---|---|---|---|

| Maioria | 756 | 366 | 48.41% |

| Unanimidade | 5102 | 2756 | 54.02% |

| Total | 5858 | 3122 | 53.29% |

3.2.2 Resultado dos recursos

Dos recursos que chegam ao CRSFN, 98.7% são conhecidos. Essa alta taxa de conhecimento pode ser explicada por dois fatores. Primeiro, pelos critérios de admissibilidade de um recurso, que são apenas dois: a legitimidade das partes (e, para tanto, basta que uma parte tenha sido condenada na CVM para ter legitimidade a entrar com um recurso voluntário) e a tempestividade do recurso. O segundo fator é o custo do recurso, uma vez que não há custos para se entrar com o recurso e que, teoricamente, não há a possibilidade de a pena do Colegiado ser majorada pelo Conselhinho.

Uma vez que os recursos são conhecidos, vem o julgamento. A seguir, vamos ver o perfil dos julgamentos.

3.2.2.1 Julgamento

A primeira informação a se apresentar sobre os julgamentos é o sentido do voto. Observamos esse resultado na Tabela 3.9. É importante ressaltar que os resultados dessa tabela estão apresentados como “Favorável” ou “Desfavorável”, e não como “Procedente” ou “Improcedente”. Tomamos essa decisão porque é diferente dizer que um recurso voluntário foi procedente e um recurso de ofício foi procedente. No primeiro caso, consideramos que o recurso foi julgado de maneira favorável aos acusados; já no segundo caso, consideramos como um julgamento desfavorável aos acusados. Por causa dessa nuance, poderia ser um pouco confuso apresentar estatísticas sobre a simples procedência e improcedência do pedido, uma vez que esses resultados teriam sentidos opostos para cada recurso. Assim, a fim de facilitar a interpretação, sempre apresentamos os resultados tomando os acusados como referência. O que observamos nesta tabela é que a maior parte dos recursos tem como resultado um julgamento totalmente favorável às partes. Este foi o resultado do julgamento de 2053 partes, o que representa 62.7% de todos os acusados.

| Resultado do acórdão | N | % |

|---|---|---|

| Totalmente favorável | 2053 | 62.7% |

| Desfavorável | 990 | 30.3% |

| Parcialmente favorável | 200 | 6.1% |

| Extinta a punibilidade por óbito da parte | 17 | 0.5% |

| Devolução do processo à origem por verificação de nulidade no julgamento | 12 | 0.4% |

| Total | 3272 | 100.0% |

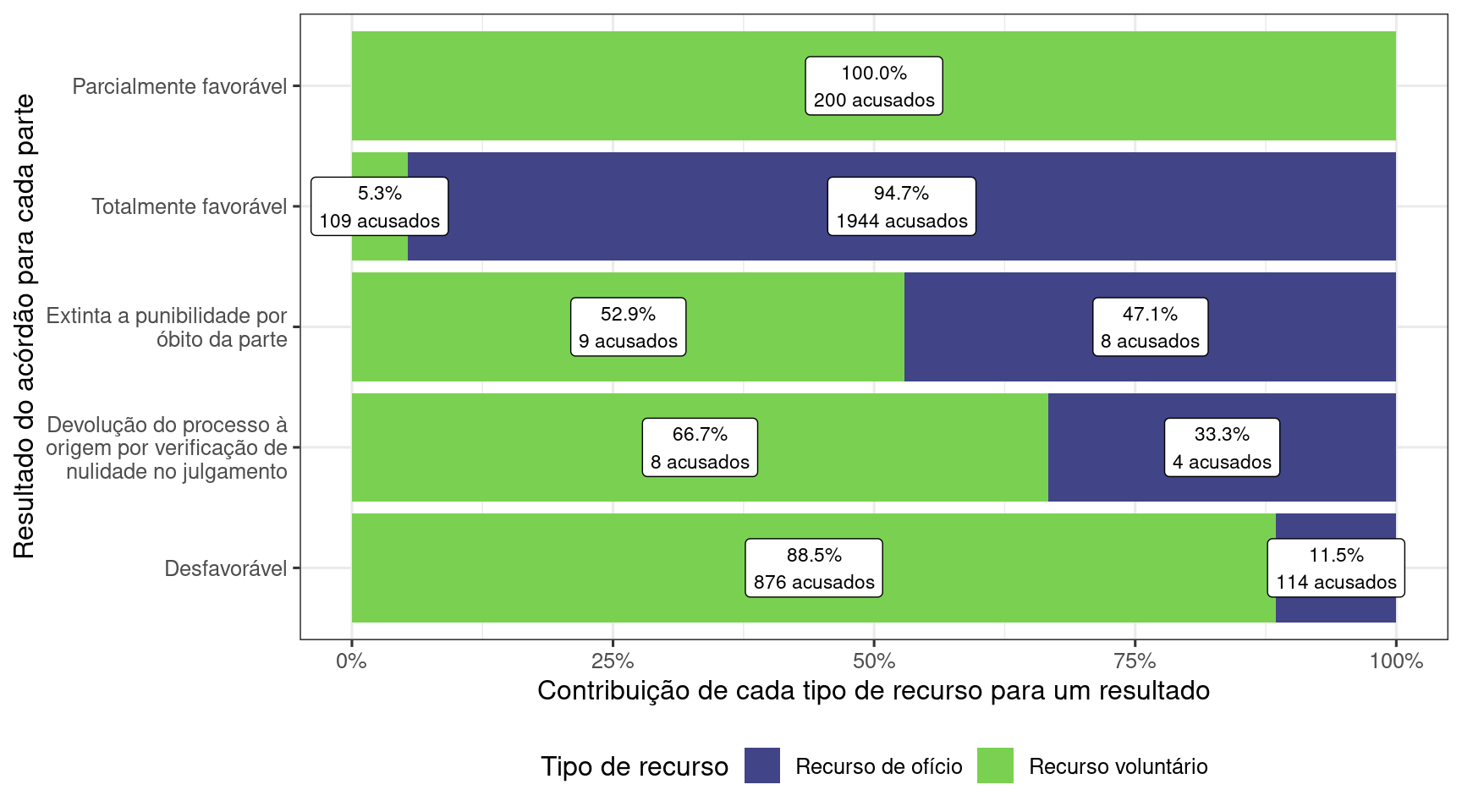

Se quebrarmos o resultado por tipo de recurso, podemos observar o quanto que cada tipo de recurso contribui para cada um dos resultados possíveis do julgamento, conforme a Figura 3.1. O mais interessante de notar são as proporções de cada tipo de recurso para os resultados “Totalmente favorável” e “Desfavorável”. Observamos, com isso, que quem contribui mais para os resultados favoráveis às partes é o recurso de ofício (contribuindo com 94.7%) e que quem contribui mais para os resultados desfavoráveis às partes é o recurso voluntário (contribuindo com 88.5%). Ou seja, os recursos de subida compulsória são julgados, em geral, de forma improcedente, como é de se esperar, uma vez que eles são recursos que sobem à segunda instância independente do mérito da questão e independente da vontade da CVM de entrar com este recurso. Assim sendo, é esperado que a taxa de indeferimento desse tipo de recurso seja alta e que, portanto, os acusados absolvidos em primeira instância consigam manter seu julgamento de absolvição em segunda instância na maior parte dos casos. Entretanto, quando as partes deliberadamente entram com um recursos, observamos o resultado inverso: em geral, os recursos que pedem pela reforma da decisão da CVM que condenou os acusados são, em geral, julgados de forma desfavorável ao acusado.

Figura 3.1: Contribuição de cada tipo de recurso para cada um dos resultados do julgamento.

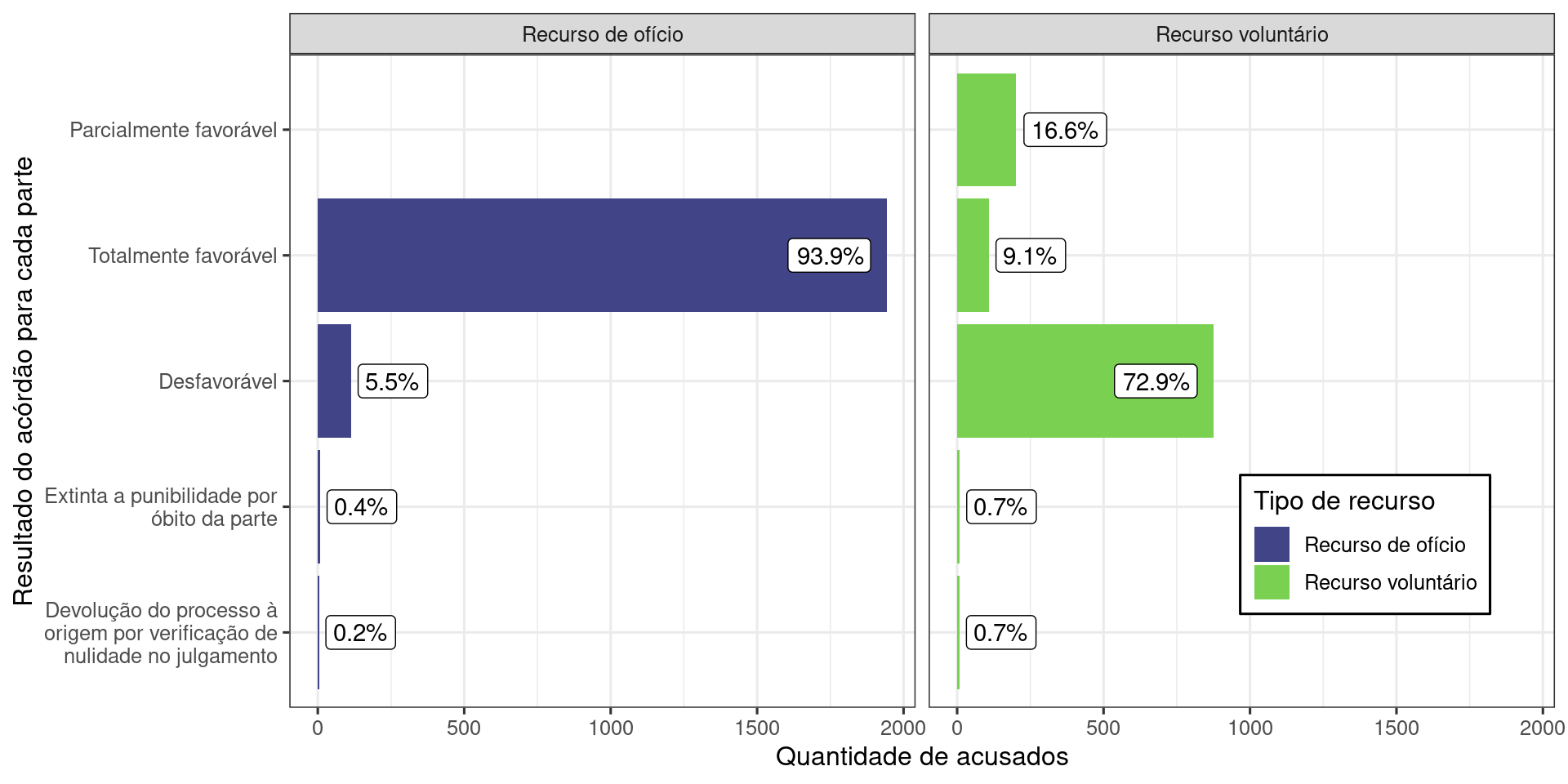

Se olharmos, agora, para a proporção de resultados por recurso, podemos entender melhor a dinâmica dos julgamentos. A visualização é parecida com a anterior, porque ela também quebra os resultados do julgamento por tipo de recurso. Entretanto, agora o foco da análise não é a contribuição de cada tipo de recurso para cada julgamento, mas a distribuição dos julgamentos dentro de cada tipo de recurso. Essa análise está contemplada na Figura 3.2. Observamos que o resultado de maior peso dentro dos recursos de ofício é o Totalmente favorável, representando 93.9% de todos os resultados para os recursos de ofício. Para o recurso voluntário, o resultado mais comum é o Desfavorável, representando 72.9% de todos os resultados para os recursos voluntários.

Figura 3.2: Resultados dos recursos por tipo de recurso.

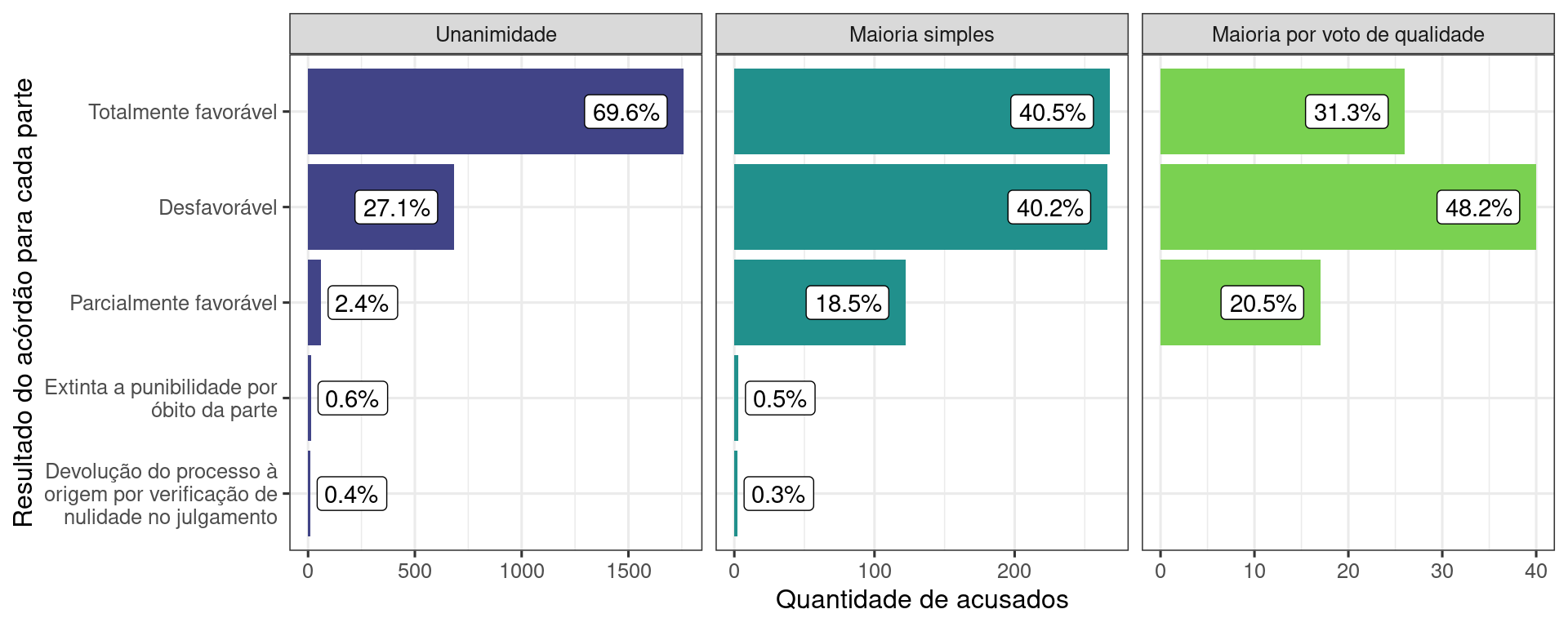

Outra análise possível sobre os desfechos no CRSFN diz respeito à consensualidade das decisões entre os conselheiros. Vemos na Tabela 3.10 que a maior parte dos processos (77.3%) são resolvidos por unanimidade.

| Tipo de votação | N | % |

|---|---|---|

| Unanimidade | 2528 | 77.3% |

| Maioria simples | 661 | 20.2% |

| Maioria por voto de qualidade | 83 | 2.5% |

| Total | 3272 | 100.0% |

Quando dividimos o tipo de voto que gerou a decisão final com o resultado do julgamento, percebemos outras informações importantes. Em primeiro lugar, aparece a informação de que o voto de qualidade, nos poucos casos em que é utilizado (83 acusados, o que representa 2.5% de todas as partes que já foram julgadas no CRSFN), tende a desfavorecer mais os acusados, isto é, tende a dar julgamentos que lhes são prejudiciais, seja julgando improcedentes recursos voluntários, ou julgando procedentes recursos de ofício. A proporção é de 48.2% julgamentos desfavoráveis contra 51.8% julgamentos total ou parcialmente favoráveis aos acusados. Em segundo lugar, observamos que as votações por unanimidade tendem a favorecer os acusados, de forma que 72.0% das decisões tomadas em unanimidade são total ou parcialmente favoráveis aos acusados. Por fim, podemos observar que esse padrão se repete, ainda que em menor escala, também nas decisões por maioria, de forma que 59.0% das decisões tomadas por maioria simples são favoráveis aos acusados.

Figura 3.3: Tipo de votação por desfecho da decisão.

3.2.2.2 Penas

De cada julgamento, surgem sanções a serem aplicadas. As análises que seguem dizem respeito a essas sanções. Vamos dividir as análise das penas em três blocos: uma análise sobre a progressão das penas em geral; uma análise específica sobre as penas de multa; e, por fim, uma análise específica sobre as penas de restrições de exercício de cargo.

3.2.2.2.1 Progressão das penas (geral)

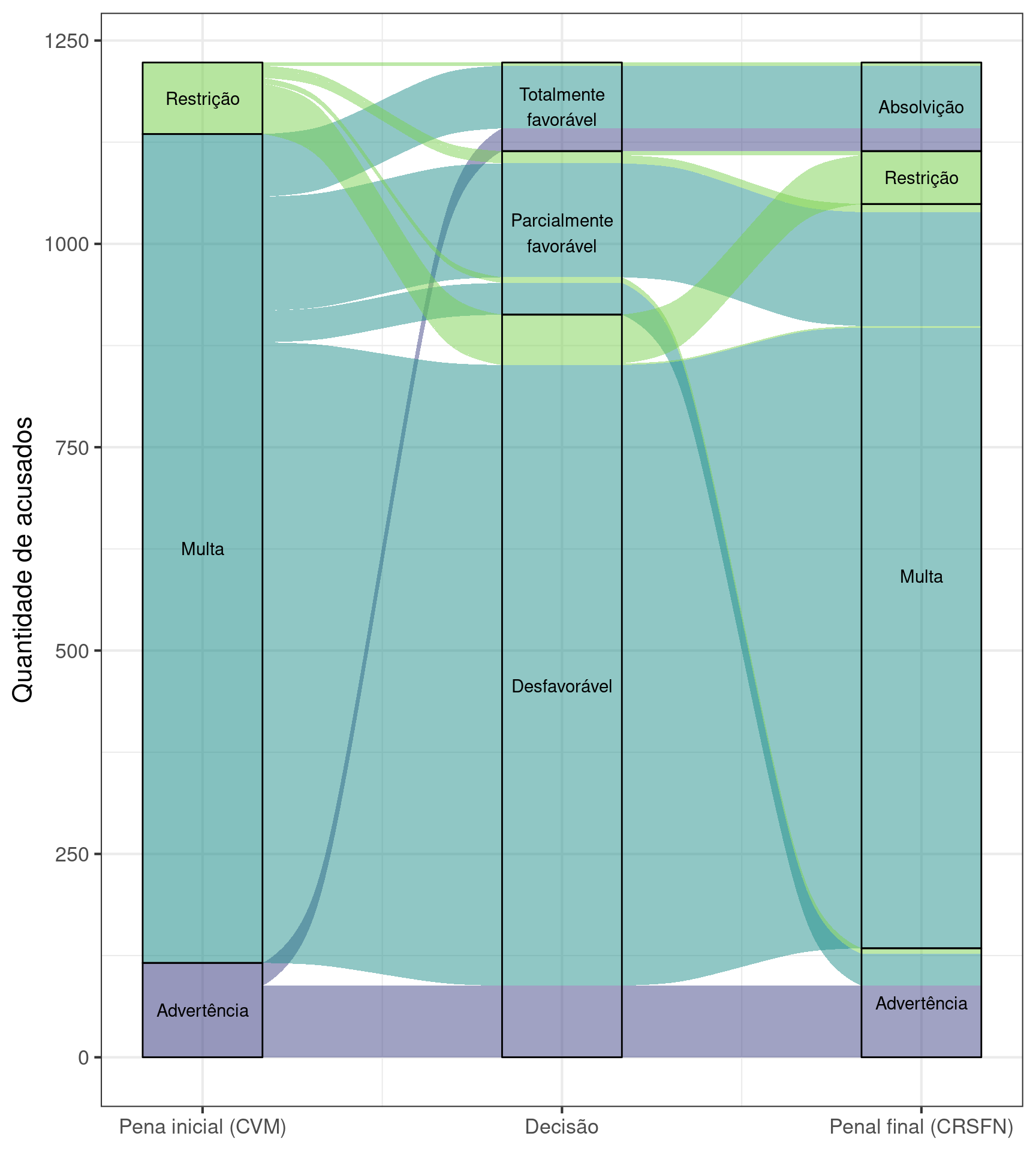

A análise inicial sobre as penas é uma análise geral de como as penas aplicadas pela CVM sofreram alterações ou não com o julgamento do Conselinho. A visualização que explicita essas alterações é a Figura 3.4. Esse gráfico, entretanto, merece algumas considerações metodológicas.

Em primeiro lugar, é importante ressaltar que esse gráfico considera apenas os recursos voluntários, excluindo, portanto, todos os recursos de ofício. Dessa forma, a pena inicial, que é a sanção que veio da CVM, não pode ser “Absolvição”. Essa escolha foi feita porque, como vimos já na Figura 3.2, 93.9% dos recursos de ofício acabam com um julgamento que mantém a absolvição da CVM. Então considerar os recursos de ofício nessa visualização iria apenas poluir a visualização, às custas de ver que 93.9% das decisões na CVM por absolvição acabariam em absolvições também no CRSFN. Dessa forma, o gráfico abaixo está representando apenas 1240 julgamentos de acusados, de um total de 3321 casos.

Em segundo lugar, é importante explicar a tipologia das penas. Existem três tipo de penas possíveis que podem acontecer na CVM: multas, restrições (inabilitação, proibição ou suspensão) e advertência. Essas penas podem vir isoladas ou cumuladas, por exemplo, a condenação na CVM pode ter sido uma advertência cumulada com uma multa. Como eram inexpressivos os casos em que as penas estavam acumuladas na CVM (somente 40 casos de um total de 1240 partes que entraram com um recurso voluntário), simplificamos a tipologia, mantendo apenas esses três tipos. No caso das penas cumuladas, mantivemos apenas a penalidade mais gravosa. A ordem de gravidade considerada foi da mais grave para a menos grave: multa, restrição e advertência.

Feitas as considerações iniciais sobre o gráfico, podemos analisá-lo em detalhes. Esse sankey é composto por três camadas: a pena inicial na CVM, a decisão no CRSFN e a pena final no CRSFN. A pena na CVM pode ser das três naturezas mencionadas (multa, restrição ou advertência). A decisão do CRSFN pode ser alterar essas penas iniciais quatro formas distintas: ela pode extinguir a pena, reduzi-la, pode não modificar a pena ou convolar a pena inicial em outro tipo de pena. Como existem três resultados de julgamentos possíveis (desfavorável, parcialmente favorável e totalmente favorável), então podemos associar esses 3 resultados, com as 4 alterações sobre as penas. Dessa forma, criamos as seguintes associações:

- se a decisão for desfavorável à parte, então a mesma pena da CVM deve se manter no CRSFN;

- se a decisão for totalmente favorável à parte, então necessariamente a pena da CVM deve se tornar uma absolvição no CRSFN; e

- se a decisão for parcialmente favorável, então isso pode significar tanto que houve uma redução da pena (por exemplo, uma multa de R$ 30.000,00 se reduziu para R$ 10.000,00, ou uma restrição de exercício de cargo de 3 anos se reduziu para apenas 1 ano), como uma convolação (por exemplo, uma multa foi transformada em uma advertência).

Figura 3.4: Fluxo de transformação das penas da CVM até a decisão do CRSFN.

É interessante olhar para o gráfico pensando na comparação das proporções iniciais em cada uma das etapas do fluxo. A proporção inicial de cada um dos tipos de penas está resumido na Tabela 3.11

| Tipo de pena (CVM) | N | % |

|---|---|---|

| Advertência | 116 | 9.48% |

| Multa | 1019 | 83.32% |

| Restrição | 88 | 7.20% |

| Total | 1223 | 100.00% |

Sabemos, então, que essas penas iniciais vão receber, cada uma, algum tipo de decisão no CRSFN. Podemos ver qual é o fluxo decorrente de cada uma das penas iniciais. A multa se inicia com 1019 condenações na CVM, das quais 74.88% são julgadas de modo desfavorável, 17.57% são julgadas de modo parcialmente favorável e 7.56% são julgadas de modo totalmente favorável. A advertência se inicia com 116 condenações na CVM, das quais 75.86% são julgadas de modo desfavorável e 24.14% são julgadas de modo totalmente favorável. Por fim, as restrições se iniciam com 88 condenações na CVM, das quais 70.45% são julgadas de modo desfavorável, 4.55% são julgadas de modo totalmente favorável e 25.00% são julgadas de modo parcialmente favorável. Esses resultados estão expressos na 3.12.

| Tipo de pena (CVM) | Resultado do julgamento | N | % |

|---|---|---|---|

| Advertência | Desfavorável | 88 | 75.86% |

| Advertência | Totalmente favorável | 28 | 24.14% |

| Multa | Desfavorável | 763 | 74.88% |

| Multa | Parcialmente favorável | 179 | 17.57% |

| Multa | Totalmente favorável | 77 | 7.56% |

| Restrição | Desfavorável | 62 | 70.45% |

| Restrição | Parcialmente favorável | 22 | 25.00% |

| Restrição | Totalmente favorável | 4 | 4.55% |

Para continuar explorando a transformação das penas da CVM no CRSFN, podemos dar um outro enfoque para as penas. A questão a se resolver, agora, é se a decisão do CRSFN modifica ou não as decisão da CVM, seja extinguindo a pena, ou apenas reduzindo-a ou convolando uma pena em outra. A Tabela 3.13 mostra essa análise.

| A decisão do CRSFN modificou a decisão da CVM? | N | % |

|---|---|---|

| Não | 2837 | 86.7% |

| Sim | 435 | 13.3% |

| Total | 3272 | 100.0% |

Em uma análise imediata, observamos que 86.7% dos casos não foram modificados, o que parece indicar uma baixa taxa de reforma. Entretanto, temos de quebrar essa análise por tipo de recurso, uma vez que os recursos de ofício representam a maior parte dos recursos (62.7% de todos os recursos por parte, isso é, 2081 casos de um total de 3321) e que eles possuem uma taxa de manutenção da decisão de 93.9%, conforme 3.14.

| Tipo de recurso | N total | N reformado | Taxa de reforma (%) |

|---|---|---|---|

| Recurso de ofício | 2070 | 126 | 6.1% |

| Recurso voluntário | 1202 | 309 | 25.7% |

Com isso, observamos que os recursos de ofício, via de regra, não recebem qualquer tipo de reforma, mas que os recursos voluntários possuem uma reforma significativa. A taxa, entretanto, não passa de 50% de reforma, que seria o esperado pela teoria de viés em litígios. Continunado a análise das penas, é importante realizar análises específicas sobre cada pena, a fim de se compreender a magnitude das penas e de como as mudanças incidem sobre elas. A pena de advertência é binária (ou se aplica, ou não se aplica), o que impossibilita que ela faça parte das análises seguintes. Por isso, teremos uma análise do tamanho das penas apenas para multas e restrições.

3.2.2.2.2 Multas

Podemos iniciar a análise das multas a partir da Tabela 3.15, que resume grandes estatísticas sobre as valores das multas.

| Órgão | Média | Mediana | Desvio padrão |

|---|---|---|---|

| CVM | R$1.690.926,12 | R$110.000,00 | R$15.764.274,61 |

| CRSFN | R$694.346,68 | R$90.000,00 | R$6.491.301,73 |

Existem apenas 1051 casos que tiveram multa. Consideramos que um caso teve multa se, pelo menos, houve multa inicial ou final, e não apenas os casos que tiveram ambas as multas. Isso significa que tanto processos em que acusados que foram absolvidos na CVM, mas condenados no CRSFN, como processos em que os acusados foram condenados na CVM, mas absolvidos no CRSFN estão sendo considerados nesses 1051 casos, além de, obviamente, os casos que tiveram alguma multa tanto na CVM, como no CRSFN. Obervamos, pela comparação da média e da mediana, que há uma grande concentração de casos com valores baixos e poucos valores com quantias muito altas de multa. Isso faz com que a distribuição seja assimétrica para direita (ou seja, com muitos valores baixos e com poucos valores muito altos).

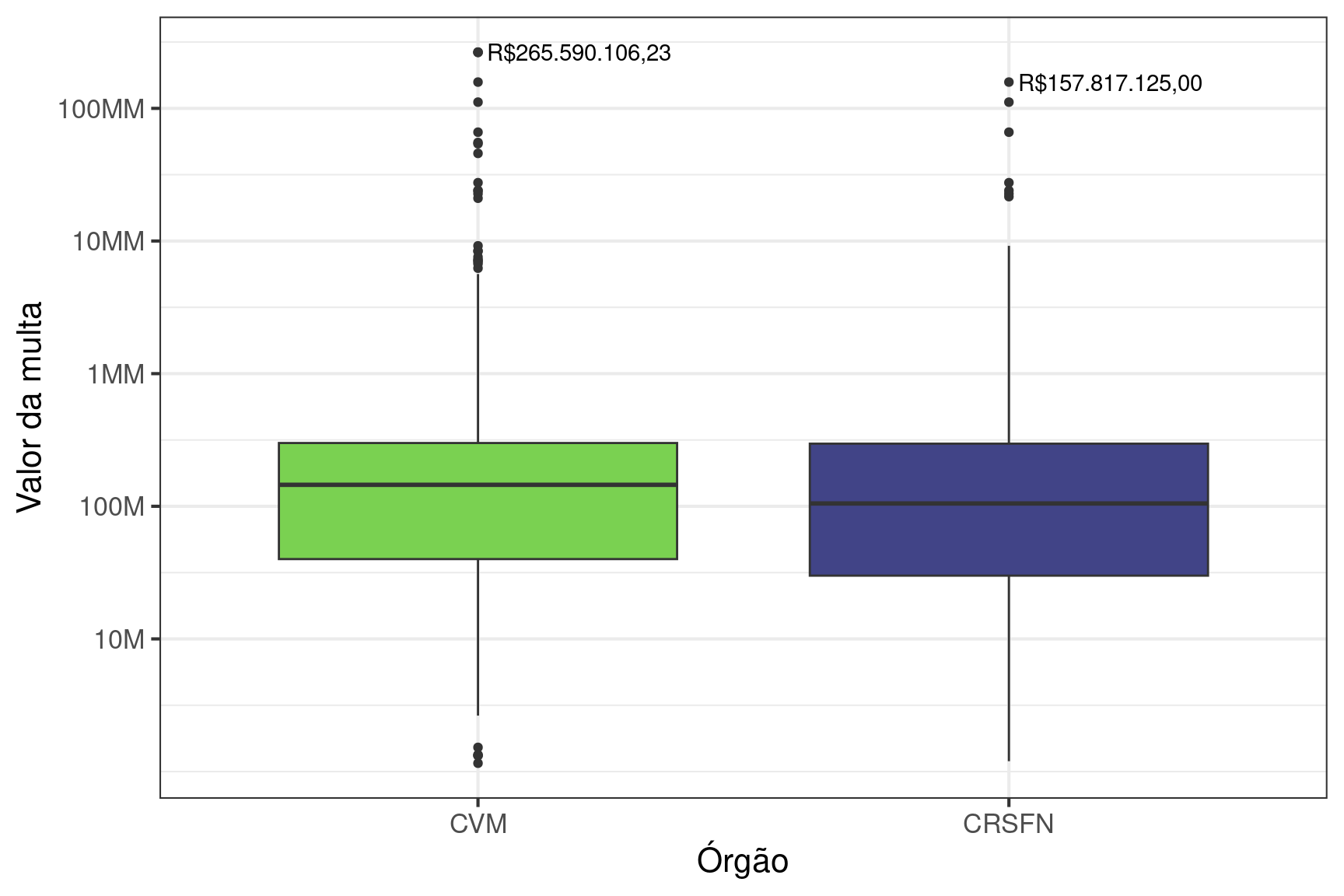

Para melhor comparar os valores iniciais e finais, podemos contrapor dois gráficos do tipo box-plot, um ao lado do outro. Por causa dessa assimetria, a melhor forma de visualizar os dados é em escala logarítmica. A Figura 3.5 compara o valor inicial da multa dos processos que chegam ao CRSFN (que é a multa dada pela CVM) com o valor final da multa (que é o valor dado pelo acórdão do CRSFN). Da mesma formo como já havíamos visto na Tabela 3.15, observamos da análise dos boxplots que os valores inicial e final da multa são muito parecidos.

Figura 3.5: Valor das multas dos processos que tiveram recursos na CVM e no CRSFN.

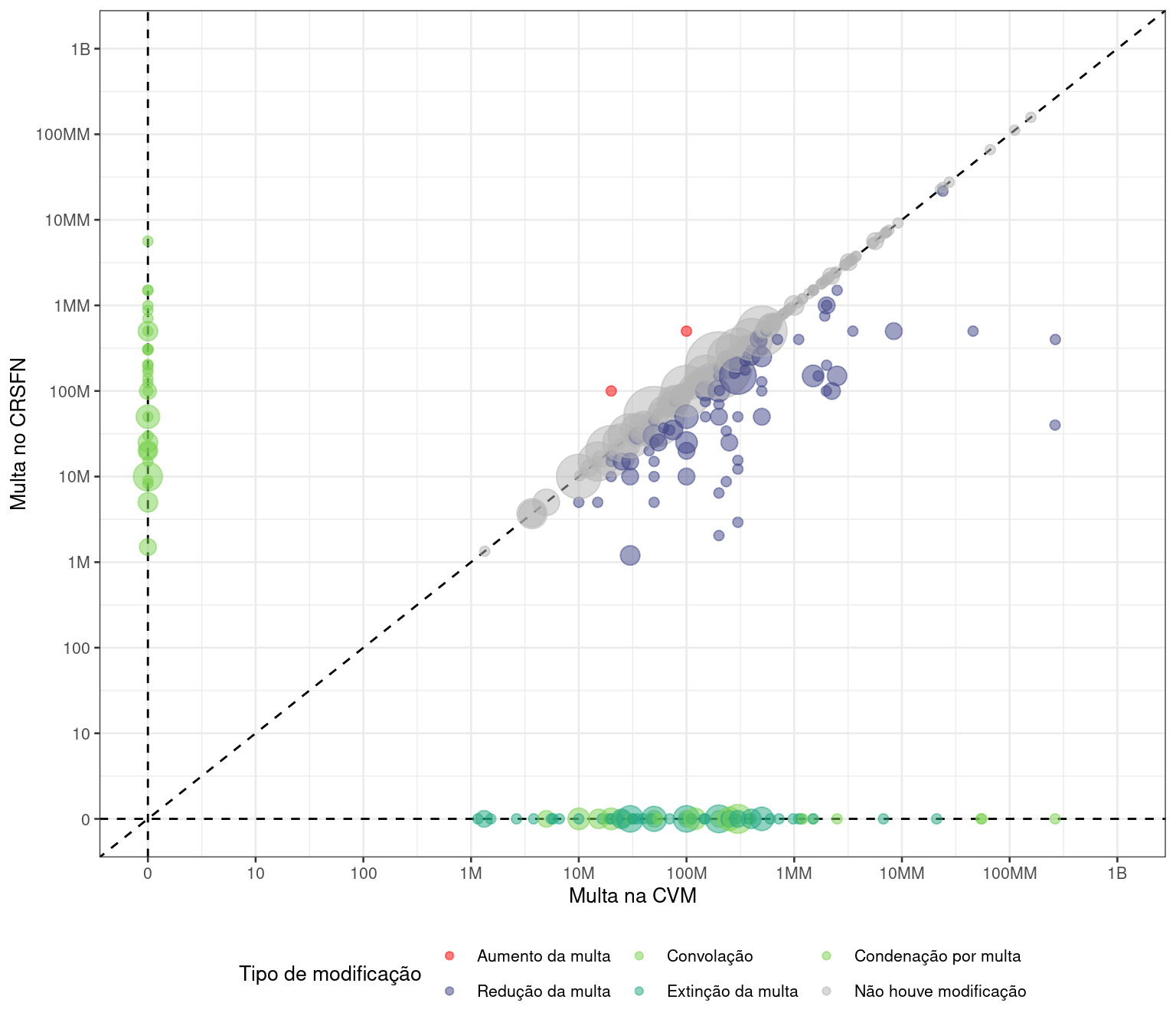

Uma outra forma de comparar as condenações por multa na CVM e no CRSFN é colocando o valor da multa de cada órgão em dois eixos distintos, a fim de se observar a relação entre uma multa e outra. A Figura 3.6 realiza essa análise. Algumas considerações devem ser feitas a respeito desse gráfico. A primeira consideração diz respeito à escala, que é logarítmica. Essa opção foi escolhida pelo mesmo motivo da escala logarítmica na Figura 3.5: porque os valores de multas são muito assimétricos, o que impossibilita visualizar os valores de forma coerente senão na escala logarítmica.

A segunda consideração diz respeito aos setores do gráfico. Nesse gráfico, podemos observar três linhas pontilhadas orientando a análise, uma linha na horizontal, outra na vertical e uma última na diagonal. A linha vertical é aquela de multas que foram aplicada no CRSFN mas que não existiam originalmente na CVM. Isso pode se dar por duas razões. A primeira, mais óbvia, é a procedência de um recurso de ofício interposto pela própria autarquia, ou seja, é o deferimento de um pedido de condenação de um acusado que foi absolvido na CVM. A segunda razão que podemos encontrar um acusado nessa linha vertical é porque o CRSFN convolou alguma pena não pecuniária em multa. Esse caso só acontece em recursos voluntários, pois ele pressupõe que haja uma condenação na CVM e que essa condenação tenha uma natureza não pecuniária. Existem dois tipos de penas não pecuniárias, as restrições e as advertências. Como, em tese, é vedada a reformatio in pejus, então não é possível que um recurso pedindo o arquivamento de uma condenação por advertência seja convolado em multa (dado que multa é mais grave que advertência). Entretanto, como, para o CRSFN, as penas de restrição de exercício de cargo (que envolvem, inabilitação, proibição ou suspensão) são mais gravosas que as multas, então é possível a convolação de uma dessas penas em multa.

A linha horizontal, por sua vez, trata de acusações em que existia uma multa na CVM, mas ela foi extinta no CRSFN. Novamente, há dois casos possíveis. Os casos mais evidentes são aqueles em que um recurso voluntário foi julgado de forma totalmente procedente, arquivando uma condenação da CVM. O segundo caso é de convolação também, mas no sentido inverso. Neste caso, podemos encontrar na linha horizontal condenações que eram inicialmente de multa, mas que convolaram para advertência. Seguindo a mesma lógica da vedação ao reformatio in pejus e a mesma ordem de gravidade das penas para o CRSFN, então não é possível a convolação de multa em alguma pena de restrição de cargo. Por isso só restam a hipótese de convolação em advertência.

A linha diagonal, por fim, expressa a manutenção de multas no CRSFN. Isso significa que se alguma acusação ficar exatamente em cima da linha, então poderemos concluir que se trata de processo cuja condenação inicial na CVM foi de multa e que, contra essa condenação, o acusado entrou com um recurso voluntário, mas esse recurso foi indeferido, de forma que a multa final (CRSFN) seja exatamente igual à multa inicial (CVM). Essa diagonal é importante porque ela delimita dois setores do gráfico: abaixo dessa linha, estão todos os recursos voluntários que foram parcialmente deferidos e cujo deferimento parcial não decidiu pela convolação de multa em advertência, mas sim pela redução da multa. Ou seja, abaixo da linha diagonal vemos todas as reduções de multa. Podemos dizer que quanto mais um ponto se afasta da linha diagonal, maior foi a redução. O segundo setor delimitado pela linha diagonal são os casos que estão acima dela. Esse setor indica todos os processos cuja multa final foi maior que a multa inicial, mas que não envolvem nem um recurso de ofício, nem a convolação de uma pena de restrição em multa, uma vez que esses dois casos estão acumulados na linha vertical. Teoricamente, também, não deveria existir nenhum caso acima desta linha, por causa da vedação à reformatio in pejus, entretanto, não é o que observamos.

Figura 3.6: Relação entre as multas na CVM e no CRSFN.

Feitas essas considerações iniciais, podemos seguir para algumas análises a respeito desse gráfico. A primeira informação que se destaca é a presença de pontos acima da linha diagonal. Isso indica que existem decisões do CRSFN que aumentaram as multas dadas na CVM. Isso aconteceu em um caso: o processo CVM RJ-2001-8473, julgado na 328ª Sessão do CRSFN, no dia 15 de junho de 2011. Esse processo é estranho porque não é comum se aumentar a pena, por causa da vedação ao reformatio in pejus, mas o Conselheiro-relator Felisberto Bonfim Pereira justificou em seu voto a sua decisão da seguinte maneira:

Nessas circunstâncias, e vendo, senhor presidente e ilustres pares – até me louvando nos termos em que lavrada a defesa inicial e as manifestações subsequentes dos indiciados, no recurso interposto e na resposta à intimação em que se lhes deu conta da possibilidade da “Reformatio in Pejus” – que em nada o prestador do serviço de auditoria buscou atender que não fosse do exclusivo interesse do seu cliente, esquivando-se do dever de informar ao mercado, ou apenas procurou cumprir formalidades tidas como burocráticas na realização do trabalho, penso que a reprimenda estatal deve ser majorada. Nesse entendimento, voto pelo agravamento da penalidade de multa pecuniária aplicada, nos valores de R$100.000,00 e R$20.000,00, para os valores de R$500.000,00 e R$100.000,00, à Boucinhas & Campos S/C Auditores Independentes e ao senhor Luiz Fernando Nóbrega Guimarães, respectivamente.

Seguiram o voto de Felisberto mais três conselheiros, de um total de seis conselheiros que participaram daquela Sessão, resultando em uma votação por maioria simples de 4 votos a 2, concordando com a reformatio in pejus.

A segunda informação que transparece, neste gráfico, é a grande concentração de pontos na linha diagonal. Isso indica que a maior parte das condenações da CVM que envolvem multas não são revertidas no CRSFN. Assim, podemos no perguntar: dado que a sanção aplicada pela CVM foi de multa, qual é a chance de o CRSFN reverter essa multa, seja total, ou parcialmente? Essa pergunta pode ser respondida pela Tabela 3.16. Nela, observamos que 72.45% das acusações envolvendo multas não são reformadas, o que corrobora a análise gráfica da Figura 3.6 e que, portanto, apenas 27.55% dos casos são reformados total, ou parcialmente.

| Decisão em relação ao recurso voluntário | N | % |

|---|---|---|

| Desfavorável | 731 | 72.45% |

| Devolução do processo à origem por verificação de nulidade no julgamento | 5 | 0.50% |

| Extinta a punibilidade por óbito da parte | 8 | 0.79% |

| Parcialmente favorável | 188 | 18.63% |

| Totalmente favorável | 77 | 7.63% |

| Total | 1009 | 100.00% |

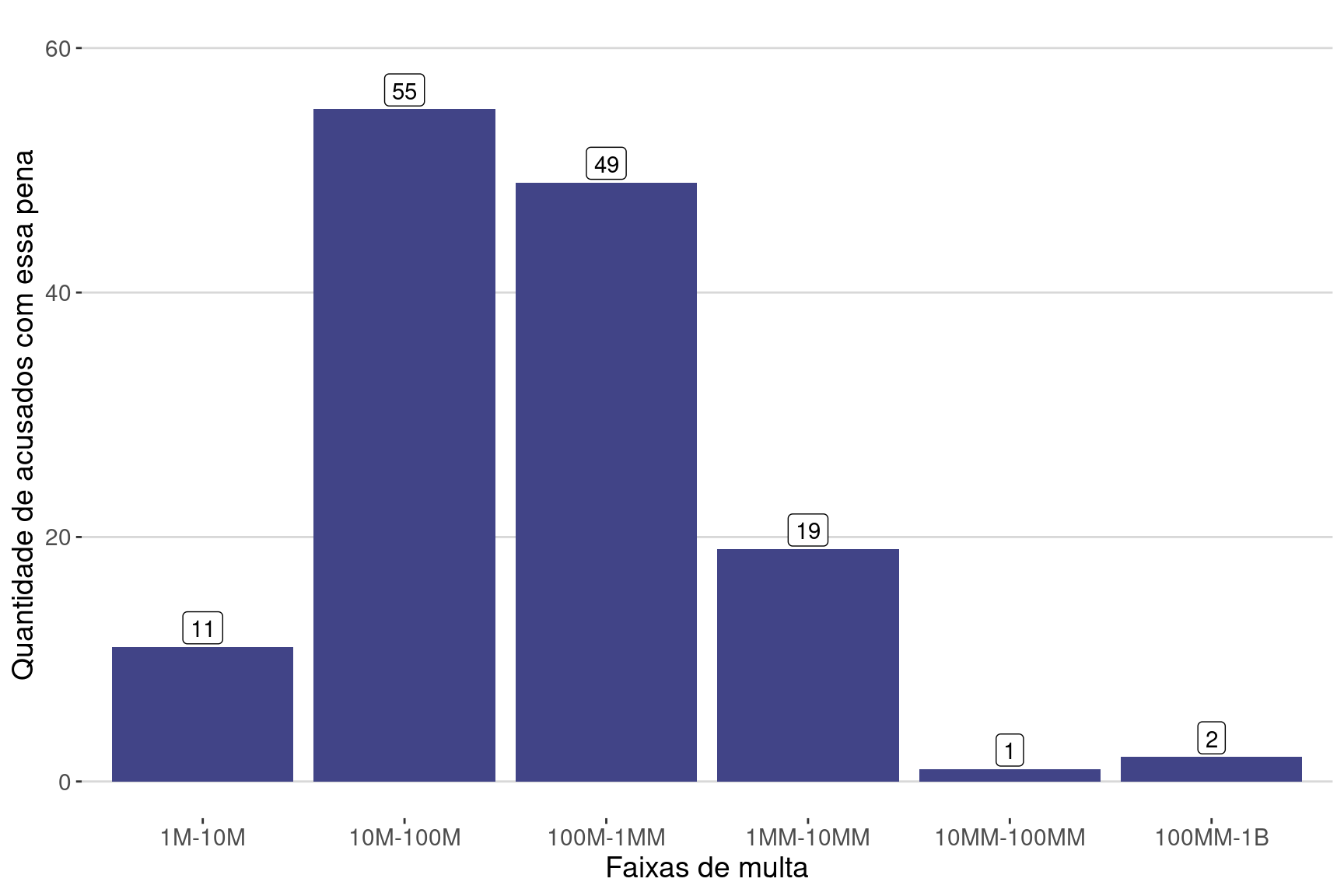

Dentre os casos que são reformados, podemos dividi-los entre aqueles que são reformados totalmente (7.63% das acusações envolvendo multas) e os que são apenas parcialmente (18.63% das acusações envolvendo multas). Os que são reformados totalmente extinguem a multa, mas os que são reformados parcialmente podem alterar a multa em intensidades bem diferentes. A Figura 3.7 mostra as faixas de redução do valor das multas. A média de redução é de R$4.640.495,84. Entretanto, por conta da assimetria dos casos (existem casos em que a redução foi muito baixa e outros em que a redução foi muito alta), o valor médio não é muito confiável, uma vez que a média não é um valor robusto. Assim, no lugar, utilizamos a mediana, pois ela é mais robusta. Neste caso, podemos afirmar que pelo menos metade das multas reduzidas tiveram uma redução de até R$125.000,00, um valor bem abaixo da média.

Figura 3.7: Quantidade de acusados por faixa de multa

Na Figura 3.7 conseguimos ver que a maior parte das reduções está na faixa de cem mil reais até um milhão de reais. Chama atenção, entretanto, um grupo particular, caracterizado por reduções muito altas dos valores das multas, que é o grupo que contém as reduções entre cem milhões reais e um bilhão de reais. Existem dois acusados que tiveram uma redução tão drástica assim, ambos pertencentes ao mesmo processo: o processo CVM IA-2005-1, julgado na 347ª Sessão do CRSFN, no dia 05 de dezembro de 2012. Os acusados foram condenados pela CVM a pagar multas nos valores de R$ 265.590.106,23 e de R$ 264.140.106,23. Mas no Conselhinho essas multas foram reduzidas para R$ 400.000,00, tendo uma diferença, por tanto, de mais de R$ 200 milhões. Esse caso é uma exceção, mas ele mostra que é possível haver esse tipo de redução bem alta.

Essa análise da redução das multas em valores absolutos é um pouco imprecisa, pois, às vezes, o valor da redução é baixo em comparação com outros valores, mas, quando confrotamos o valor da redução com o valor total da multa, percebemos que aquele baixo valor representa, na verdade, grande parte do total da multa, sendo, portanto, um valor muito significativo. Para melhor avaliarmos isso, podemos observar a razão entre a multa final e a multa inicial dos casos que tiveram redução da multa, conforme 3.17. Nessa análise, observamos que, em média, as multas da CVM são reduzidas em 58.74% do seu valor original, ou seja a razão entre a multa final e a inicial é de 41.26%.

| N | Média | Mediana | Desvio padrão |

|---|---|---|---|

| 137 | 41.26% | 50.00% | 25.87% |

Tem um caso particularmente interessante que teve uma taxa de redução de 96.01% em relação à multa inicial, mas o valor absoluto dessa redução foi de apenas R$28.802,67. É o processo CVM 09/2000, julgado na 252ª Sessão do CRSFN, no dia 23 de agosto de 2005. Esse caso é interessante porque a forma como a multa foi recalculada pelo CRSFN gerou essa alteração. No acórdão, o Conselheiro-relator Valdecyr Maciel Gomes relata:

Em seu recurso, o recorrente Londom Blomquist – Auditores Independentes e o Sr. Noel Luiz Ferreira alegam que houve afronta ao principio constitucional da anterioridade da Lei ao ser aplicada multa prevista na Lei 9457, de 1997, quando os fatos inquinados de irregulares ocorreram em 1996, quando vigia a Lei 6385, que estabelecia que a multa não excederia o valor de quinhentas vezes o valor nominal de uma Obrigação Reajustável do Tesouro Nacional. Tem razão o recorrente neste aspecto.

Assim, no lugar dos R$ 30.000,00 iniciais, o CRSFN aplicou uma multa de 500 ORTNs, que à época dos fatos (julho/1996) representava R$471,95 (quatrocentos e setenta e um reais e noventa e cinco centavos). Esse valor, reajustado pelo IPCA à época do julgamento (agosto/2005), resulta em R$1.197,33 (mil cento e noventa e sete reais e trinta e três centavos). Ou seja, a multa saiu de R$30 mil para aproximadamente R$1.200,00.

3.2.2.2.3 Restrições

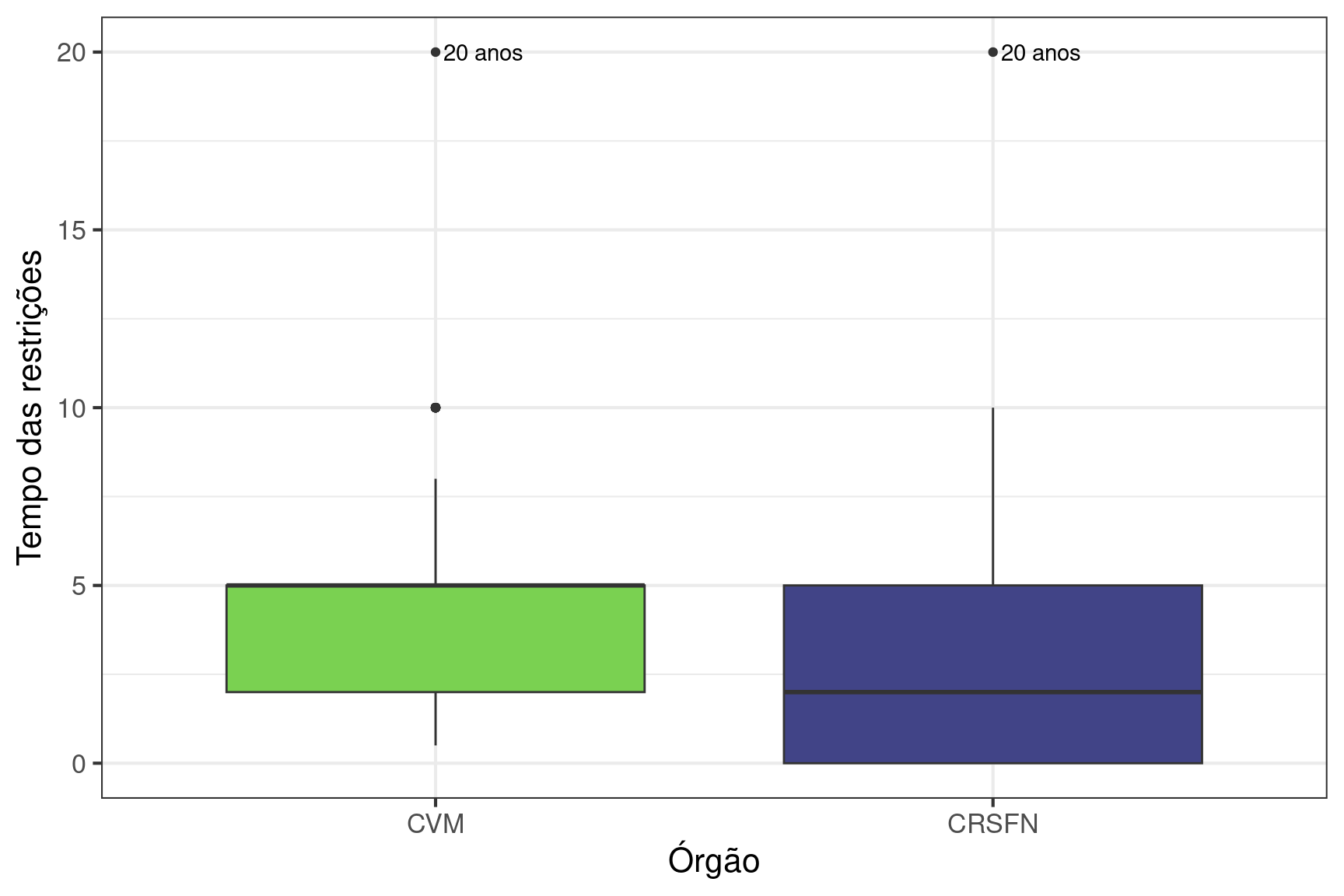

As restrições dizem respeito a um conjunto de sanções que envolvem a restrição de exercício de cargo. Existem três espécies de restrições: a inabilitação, a suspensão e a proibição. Todas essas penas têm em comum o fato de elas serem mensuradas com medidas temporais. Normalmente, as restrições são dadas em anos. Para iniciar as análises das restrições, podemos partir da Tabela 3.18. Observamos que o tempo nos dois órgãos é muito próximo, sendo o tempo das restrições no CRSFN ligeiramente menor que na CVM, mas a dispersão um pouco maior.

| Órgão | Média | Mediana | Desvio padrão |

|---|---|---|---|

| CVM | 4 anos e 3 meses | 5 anos | 3 anos e 2 meses |

| CRSFN | 3 anos e 3 meses | 2 anos | 3 anos e 6 meses |

Reforçando a análise da Tabela 3.18, podemos comparar graficamente a distribuição dos tempos de restrição em cada um dos órgãos, conforme a Figura 3.8. Pela análise dos gráficos box-plot, fica mais evidente o quão próximas estão as sanções de restrição nos dois órgãos, mostrando uma grande continuidade das decisões.

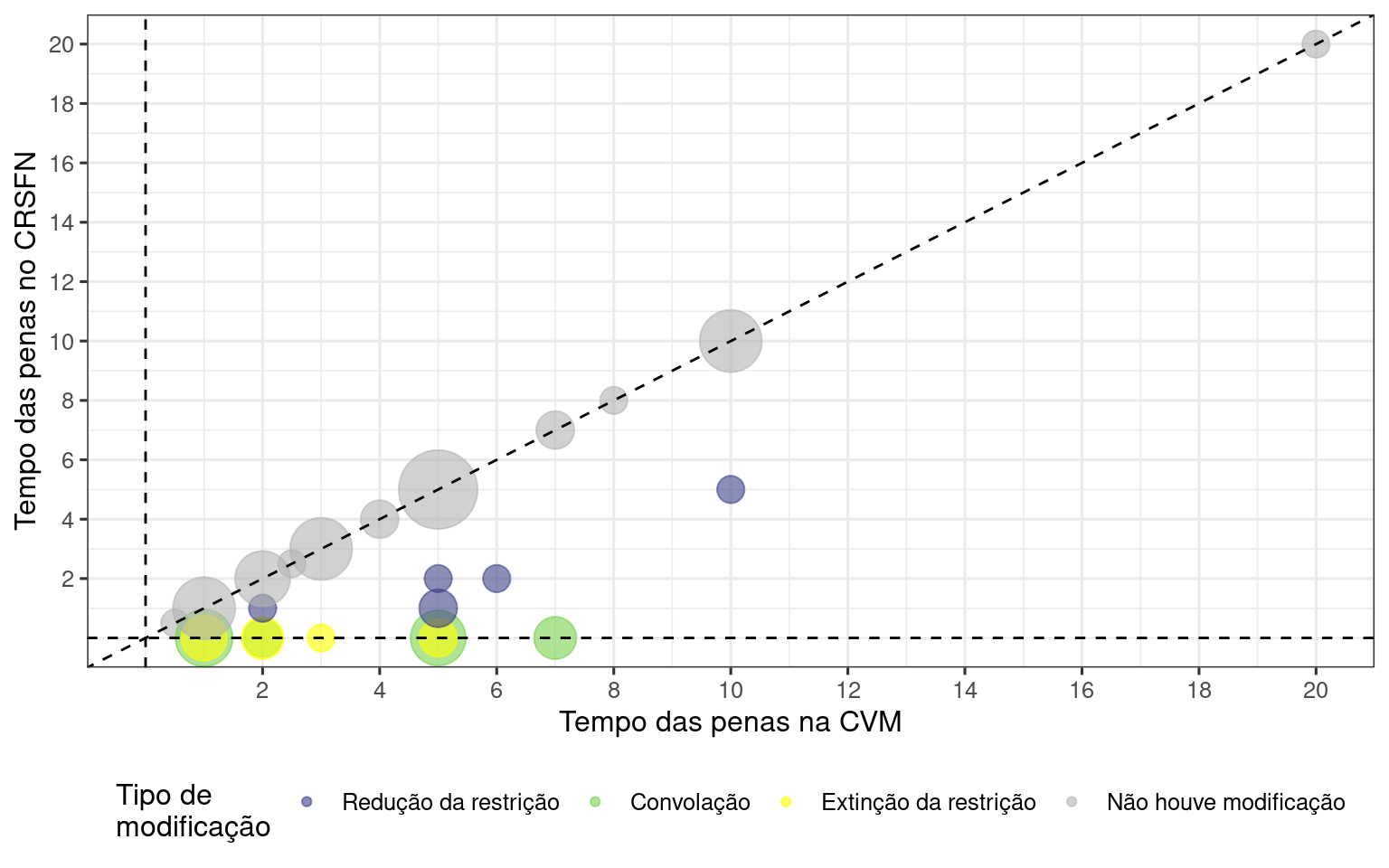

Figura 3.8: Comparação do tempo das restrições entre CVM e no CRSFN.

Com as análises mais gerais sobre as penas de restrição, podemos partir para um detalhamento de como as penas progridem nos dois órgãos. Vemos isso na Figura 3.9. Esse gráfico também está dividido em setores, criados a partir da composição de três linhas (a linha vertical, a horizontal e a diagonal). A linha vertical representa um único caso: recursos de ofício, contra decisões da CVM que absolveram um acusado e cuja penalidade final tenha sido de restrição. Nesse caso, não é possível ter convolação de alguma pena em restrição, pois a pena de restrição é a mais grave.

A linha horizontal, por sua vez, pode representar dois casos: ou recursos voluntários que foram totalmente deferidos, de forma que a penalidade de restrição foi extinta, ou recursos voluntários parcialmente deferidos, cuja sanção inicial era de restrição e a decisão do Conselinho convolou essa restrição em alguma pena mais branda, tal como uma multa ou uma advertência.

A linha diagonal, por fim, estabelece os caso que não tiveram nenhuma modificação na pena de restrição, isto é, recursos voluntários indeferidos. Abaixo da linha diagonal estão os recursos voluntários parcialmente deferidos, cuja decisão tenha apenas reduzido o tempo da sanção.

Figura 3.9: Relação entre o tempo das penas na CVM e no CRSFN.

Uma primeira informação importante de se notar é a ausência de casos acima da linha vertical. Isso indica que o CRSFN nunca cria uma sanção de restrição, ele apenas mantém, extingue, reduz ou convola essa pena em outra, mas nunca condena alguém.

Outra informação relevante do gráfico é a grande quantidade de casos que estão situados exatamente em cima da linha diagonal. Isso indica uma grande continuidade de decisões entre a CVM e o CRSFN, e é isso também que explica as distribuições tão parecidas da Figura 3.8. Dessa análise, podemos nos fazer uma pergunta: dado que a sanção aplicada pela CVM foi de restrição, qual é a chance de o CRSFN reverter essa penalidade, seja total, ou parcialmente? Para isso, observamos que 68.70% das acusações envolvendo restrições não são reformadas e que, portanto, apenas 31.30% dos casos são total ou parcialmente reformados.

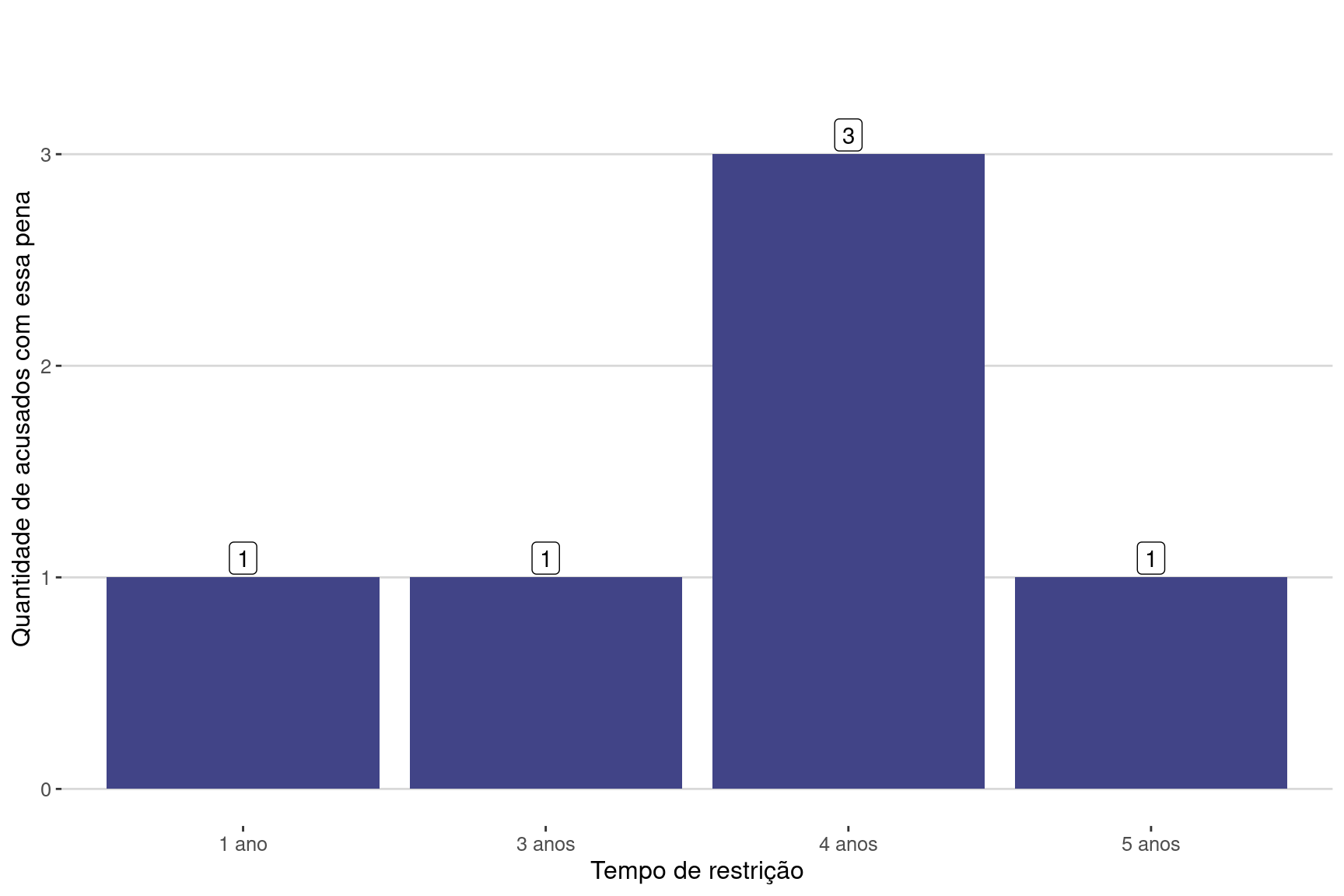

Dentre os casos que são reformados, podemos dividir entre aqueles que são reformados totalmente (4.35% das acusações envolvendo restrições) e os que são apenas parcialmente (23.48% das acusações envolvendo restrições). Os que são reformados totalmente extinguem a restrição, mas os que são reformados parcialmente podem alterar o tempo dessa restrição em diferentes intensidades. A Figura 3.10 mostra os tempos de redução das restrições. A média de redução é de 3 anos e 6 meses, enquanto a mediana é de 4 anos.

Figura 3.10: Tempo de restrição e quantidade de acusados.

3.2.3 Conselheiros

Foram identificados ao todo, 180 em todo o período estudado do CRSFN. Alguns desses conselheiros foram indicados pelo governo, os demais, por representantes da sociedade civil. Observamos pela Tabela 3.19 a distribuição dos tipos de indicação dos conselheiros. Por mais que a composição do Conselho do CRSFN seja paritária, a proporção de representantes da sociedade civil (que são indicados por entidades privadsa) e de representantes do governo não é de 50%. Isso pode acontecer devido a uma maior rotatividade entre os conselheiros indicados pelas entidades privadas.

| Tipo de indicação | N | % |

|---|---|---|

| Privada | 99 | 55.0% |

| Pública | 80 | 44.4% |

| Não identificado | 1 | 0.6% |

| Total | 180 | 100.0% |

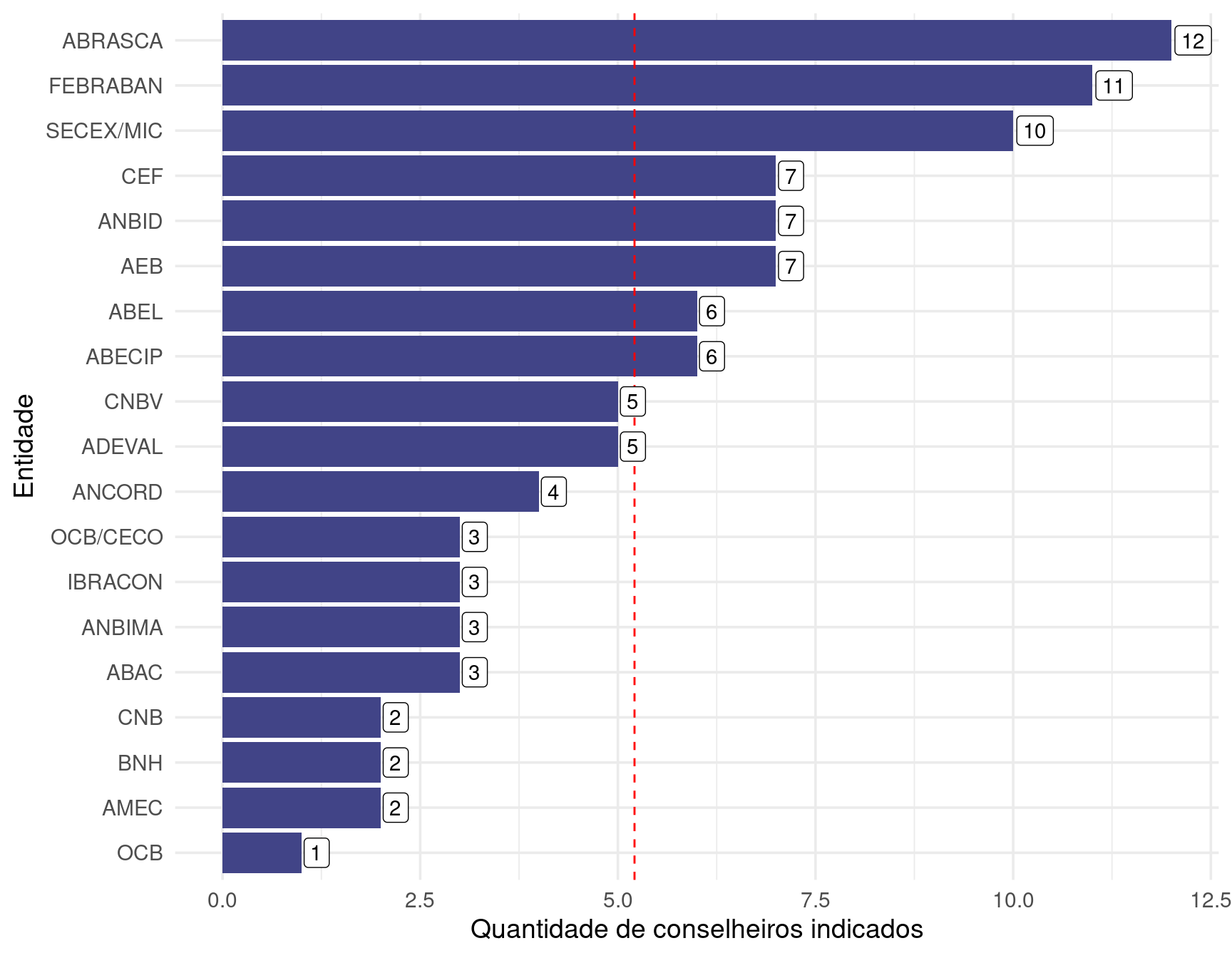

Olhando especificamente para as indicações privadas, podemos ainda destrinchar os conselheiros de acordo com a entidade que o indicou, conforme a Figura 3.11. Observamos que a entidade mais indicada foi ABRASCA, tendo indicado 12 conselheiros ao todo.

Figura 3.11: Quantidade de indicações por entidade.

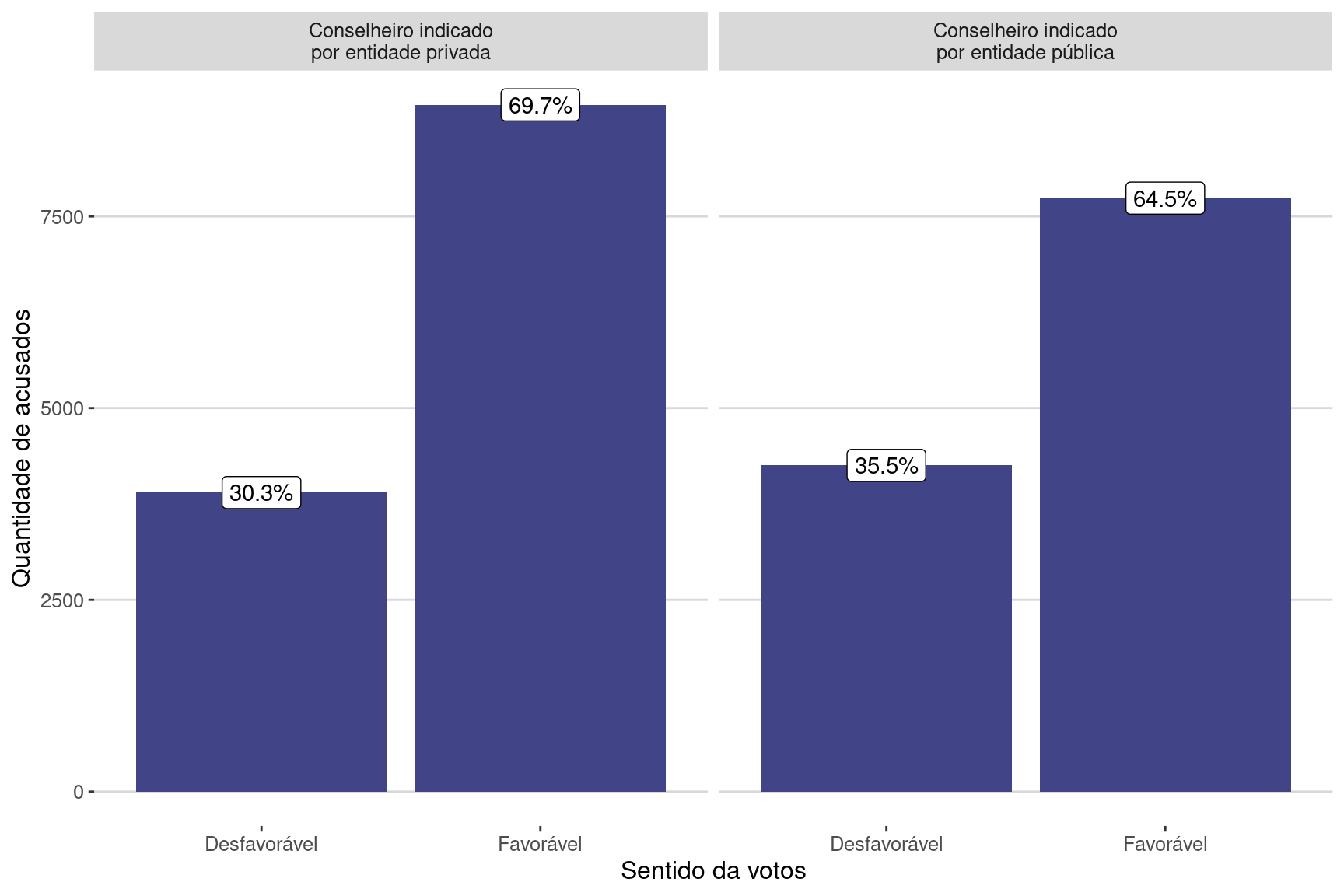

Uma pergunta importante sobre a estrutura do Conselhinho é se o tipo de indicação dos conselheiros gera votos mais favoráveis ou desfavoráveis para os acusados. A Figura 3.12 expressa essa relação, mostrando que não há diferença significativa entre os votos de cada tipo de conselheiro.

Figura 3.12: Sentido da votação de cada conselheiro para cada acusado, de acordo com o tipo de indicação dos conselheiros. Veja que a quantidade de votos é muito mais alta que a quantidade de processos, ou mesmo que a quantidade de partes. Isso acontece porque se somando ao fato de que um processo pode ter mais de uma parte, cada conselheiro faz um voto indiviualizado para cada parte. Então, para cada parte que é levada a julgamento, há pelo menos 6 votos a seu respeito.

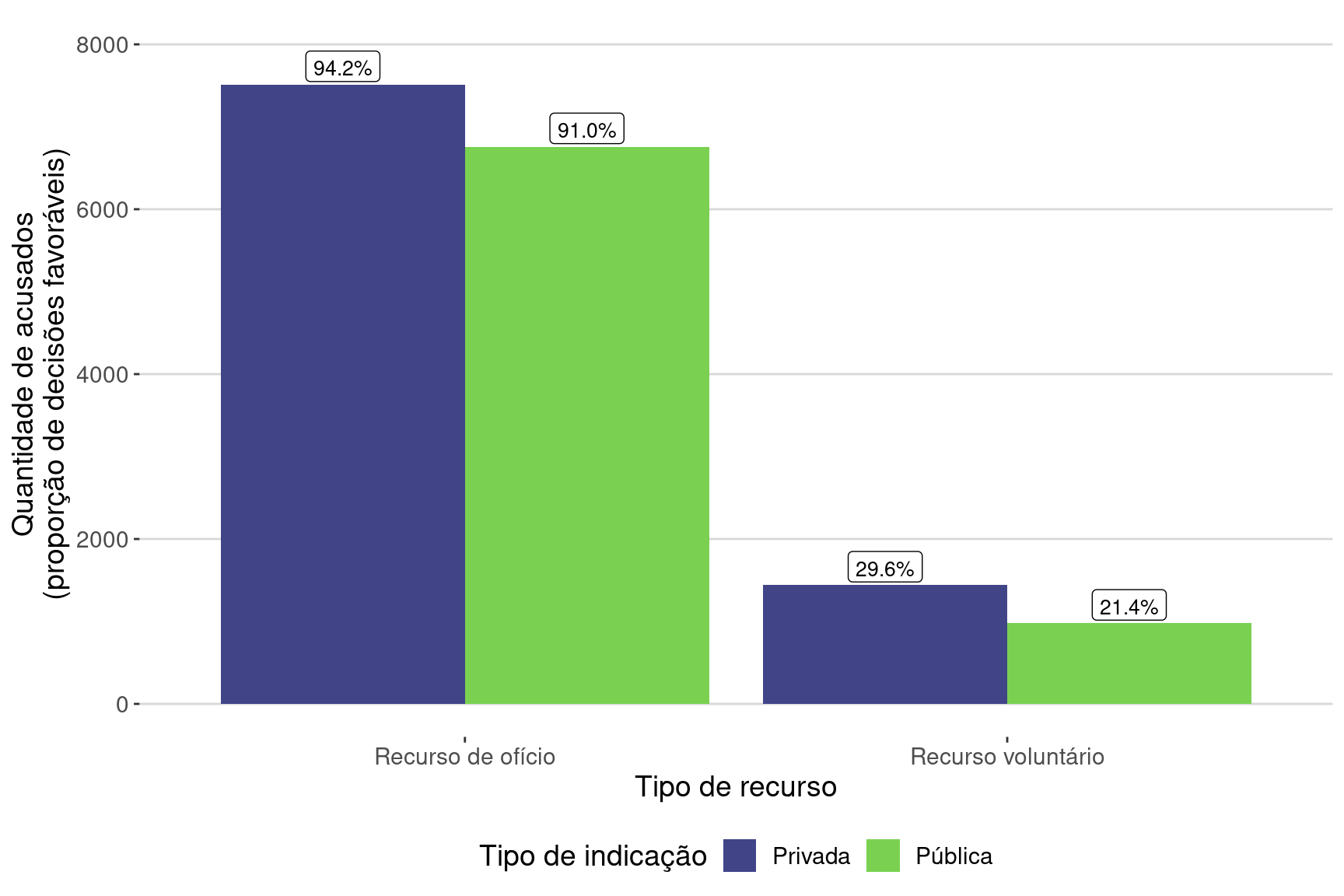

Mas devemos ter cautela ao se interpretar esses dados, pois, como já vimos, a quantidade de recursos de ofício é muito alta e a maior parte deles são julgados de forma favorável ao acusado, o que pode concentrar os resultados nessa categoria. Assim, podemos observar na Figura 3.13 que, quando se trata de recurso de ofício, mais de 90% dos votos – seja de conselheiros indicados por entidades privadas, seja de conselheiros indicados por órgãos públicos – são favoráveis aos acusados. Entretanto, quando olhamos para os recursos voluntários, as taxas de votação favorável ao acusado são bem mais baixas, sendo de 29.6% para os conselheiros privados e de 21.4% para os públicos.

Figura 3.13: Sentido da votação de cada conselheiro para cada acusado, de acordo com o tipo de indicação dos conselheiros e por tipo de recurso. Veja que a quantidade de votos é mais alta que a quantidade de processos, ou mesmo que a quantidade de partes. Isso acontece porque se somando ao fato de que um processo pode ter mais de uma parte, cada conselheiro faz um voto indiviualizado para cada parte. Então, para cada parte que é levada a julgamento, há pelo menos 6 votos a seu respeito.

Por fim, quanto à estrutura do Conselhinho e sua relação com o desfecho dos processos, podemos verificar se a origem do relator influencia na consensualidade da decisão, isto é, se o fato de o relator do processo ser de origem privada ou pública influencia a unanimidade das decisões. Observamos pela Tabela 3.20 que as taxas de unanimidade são muito próximas, o que indica que o tipo de indicação do relator pouco influencia na consensualidade da decisão.

| Origem do relator | N | Taxa de unanimidade |

|---|---|---|

| Privada | 1131 | 73.11% |

| Pública | 1443 | 81.34% |

3.2.4 Tempos

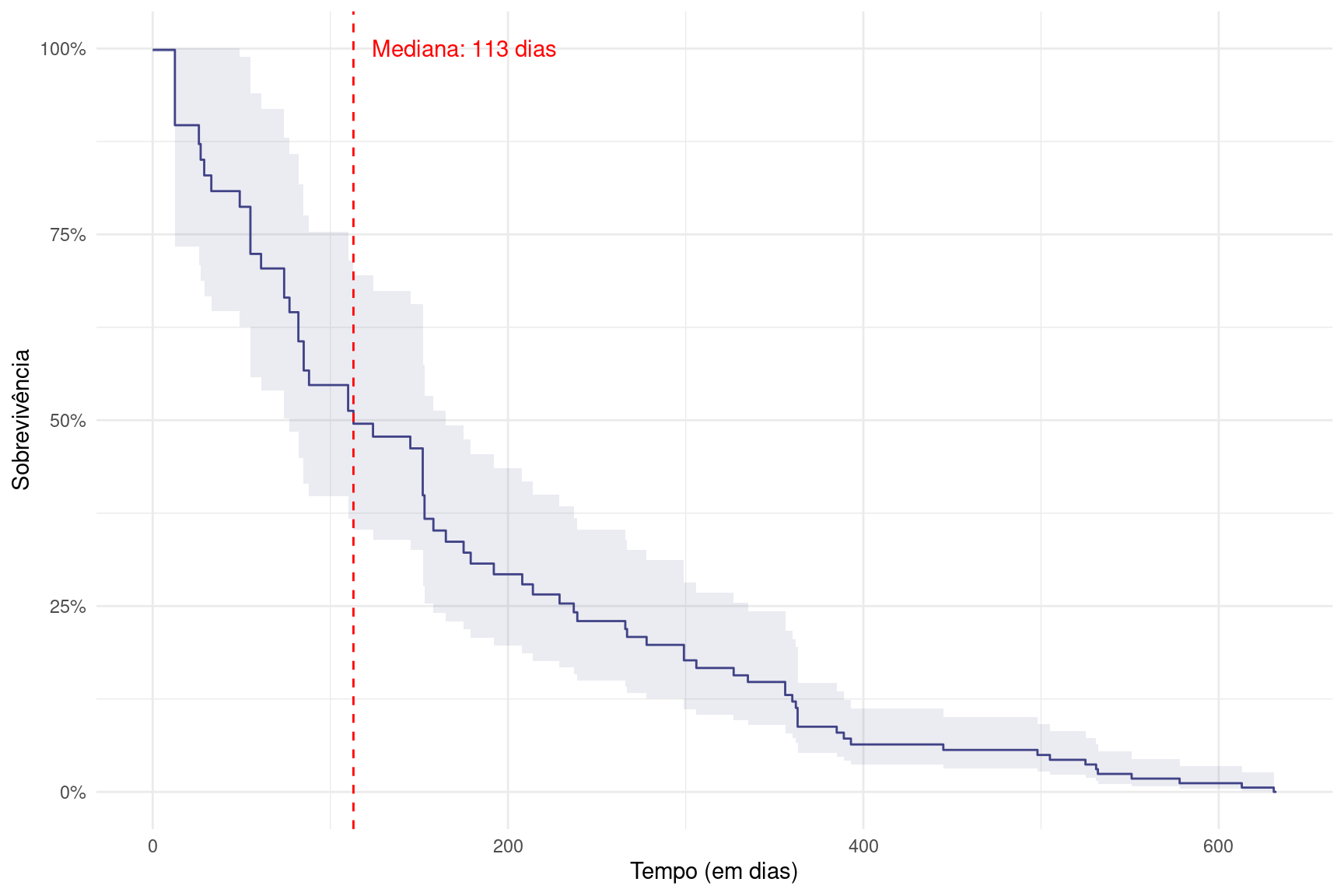

Uma informação importante de se analisar dos processos é o tempo que eles demoram para transitar no Conselhinho. O tempo que estamos calculando é o tempo entre a distribuição do processo e o seu julgamento em uma sessão. A distribuição dos processos no CRSFN, ao contrário do que acontece no judiciário, não é automática, ou seja, a data de entrada do recurso não é a mesma que a sua data de distribuição. Os recursos são distribuídos no início de uma sessão de julgamento para algum relator. O relator irá descrever o caso e, se quiser, irá solicitar um parecer da PGRFN. Com a descrição do caso e o parecer, ele irá relatar o seu voto também. Com o voto feito, o processo será incluído na pauta de julgamento de alguma sessão. A mera inclusão de um caso na pauta de julgamento de uma sessão não significa, necessariamente que ele será julgado naquela sessão, pois pode não ter tempo para julgar todos os processos pretendidos na Sessão. Se ele não for julgado, será realocado para a próxima Sessão, até que se conclua o julgamento. Então o tempo que estamos calculando é o tempo entre a sessão de julgamento inicial que distribui o processo para um relator e a sessão de julgamento final, em que de fato ocorre o julgamento do processo.

Não foi possível identificar a data de distribuição de todos os casos, mas foi possível de identificar a data de julgamento de todos os casos. Dessa forma, realizamos uma análise de sobrevivência intervalar, pois apesar de não termos a data exata da distribuição, tínhamos certeza de que ela teria ocorrido em algum momento entre a data da decisão na CVM (informação que tínhamos por causa da primeira fase do Observatório do Mercado de Capitais) e a data de julgamento no CRSFN. O resultado dessa análise pode ser observado no gráfico de Kaplan-Meier da Figura 3.14. Nesse gráfico, observamos que metade dos processos são concluídos em até 113 dias, ou seja, em aproximadamente 4 meses.

Figura 3.14: Gráfico de sobrevivência do tempo (em dias) dos processos

3.2.5 Outras análises

3.2.5.1 Prescrição

Uma discussão recorrente no CRSFN são as alegações de prescrição da punibilidade. Existem dois tipos de prescrições possíveis que podem ser alegadas, a prescrição ordinária (ou quinquenal) e a prescrição intercorrente (ou trienal). A Tabela 3.21 nos indica o porcentual de processos (e não de acusados) que tiveram alguma alegação de prescrição.

| Teve alegação de prescrição? | N | % |

|---|---|---|

| Não | 319 | 56.3% |

| Sim | 248 | 43.7% |

| Total | 567 | 100.0% |

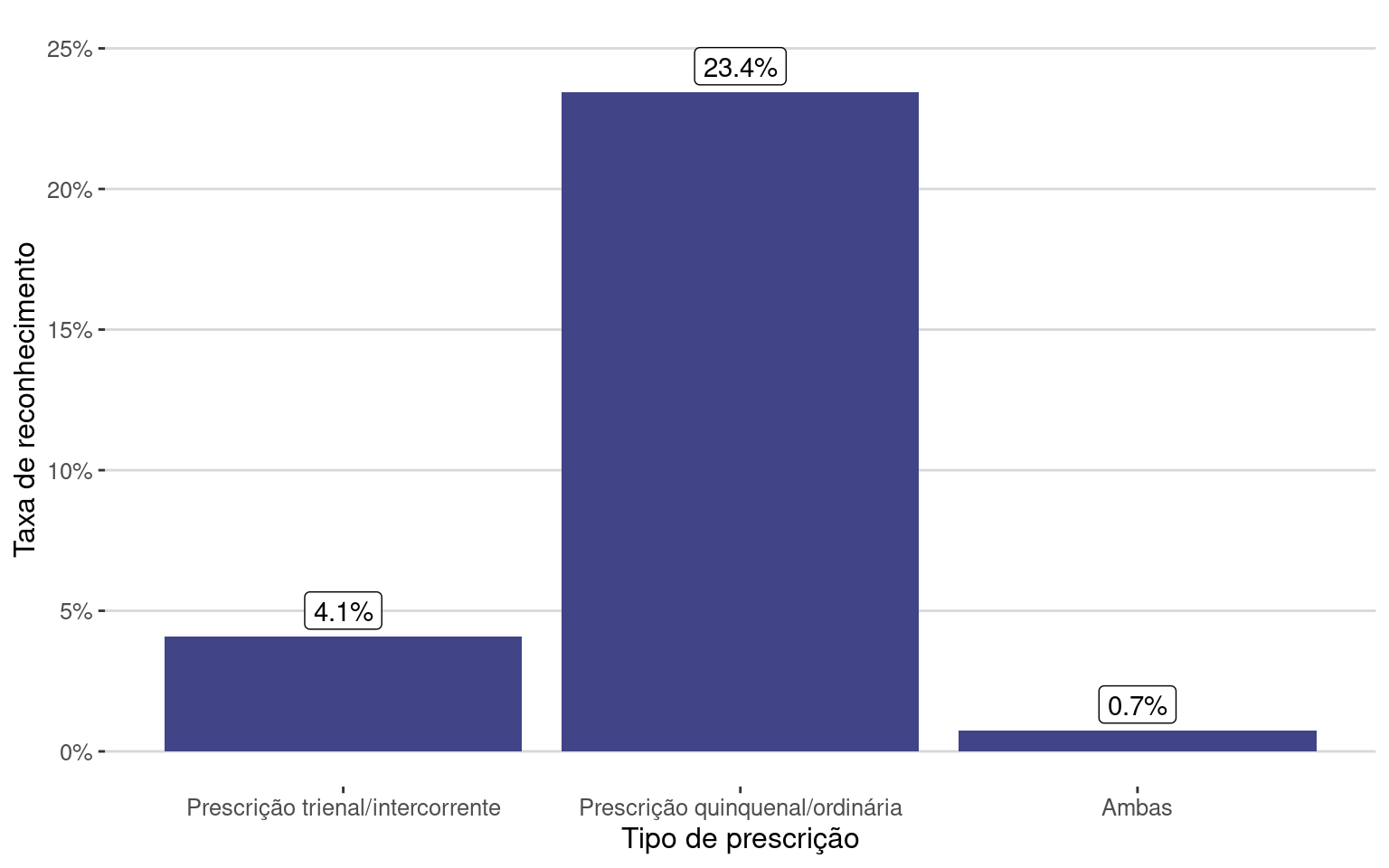

Podemos destrinchar os 248 processos que tiveram alguma alegação de prescrição, a fim de compreendermos quais prescrições foram alegadas e qual a taxa de reconhecimento dessas alegações. A Tabela 3.22 descreve o tipo de prescrição alegada. Em geral, alegam-se ambas as prescrições conjuntamente.

| Tipo de prescrição | N | % |

|---|---|---|

| Ambas | 135 | 54.4% |

| Prescrição quinquenal/ordinária | 64 | 25.8% |

| Prescrição trienal/intercorrente | 49 | 19.8% |

| Total | 248 | 100.0% |

Entretanto, a taxa de reconhecimento para as prescrições é muito baixa. Isso é mostrado na Tabela 3.23.

| Prescrição foi reconhecida? | N | % |

|---|---|---|

| Não | 230 | 92.7% |

| Sim | 18 | 7.3% |

| Total | 248 | 100.0% |

Encontramos uma taxa ligeiramente maior se quebrarmos a taxa de reconhecimento por tipo de alegação de prescrição, conforme mostra a Figura 3.15.

Figura 3.15: Taxa de reconheciento de cada alegação de prescrição.