Capítulo 3 Resultados

Na metodologia, foram apresentados detalhes sobre captura e classificação dos processos. Neste capítulo, foram incluídos os resultados finais, de acordo com as questões norteadoras da pesquisa. O capítulo foi organizado em duas seções. A primeira apresenta detalhes sobre a base de dados de análise. A segunda descreve os resultados obtidos e suas interpretações.

3.1 Base de dados

A base final foi construída a partir da classificação manual, realizada por pesquisadores da ABJ. Após a coleta, os dados passaram por diversos procedimentos de detecção de inconsistências, como datas incoerentes e informações conflitantes. Além disso, os dados foram utilizados para realizar os últimos filtros de escopo do estudo, referentes aos casos ainda ativos.

A base de dados foi organizada em apenas uma unidade observacional: partes, repetindo as informações que variam conforme processos. Isso foi feito para obter resultados mais completos, já que, por um lado, o interesse da pesquisa é entender o funcionamento dos processos e, por outro, existe interesse em conhecer qual foi o comportamento típico das partes envolvidas.

A base foi organizada de forma a separar dados faltantes de dados não aplicáveis. Por exemplo, nos casos em que houve celebração de termo de compromisso e não houve julgamento, as informações sobre julgamento não são aplicáveis.

A Tabela 3.1 contém as principais variáveis analisadas no nível de processo. Na tabela, mostramos somente a coluna principal dos casos em que existem informações repetidas, como datas de proposta ao comitê de termos de compromisso ou instruções da CVM citadas.

| nome | descrição |

|---|---|

| n_interno_abj | Número interno (id) da ABJ para identificar o caso |

| n_interno_cvm | Número interno (id) da CVM para identificar o PAS |

| reperc_publica | Se o caso teve repercussão pública |

| primeira_data | Primeira data do fato que aparece como motivação do caso |

| ultima_data | Última data do fato que aparece como motivvação do caso (intervalo de tempo) |

| manif_anterior | Se houve manifestação da parte antes de começar o processo (junto com a superintendência) |

| data_manif | Caso aplicável, data em que houve manifestação da parte antes de começar o processo |

| data_termo_acusacao | Data do termo de acusação |

| houve_tc | Se houve proposta de Termo de Compromisso (celebrado ou não) |

| data_proposta1 | Datas em que o Termo de Compromisso foi apresentado (variáveis de 1 a 5) |

| data_conc_procurad | Data de conclusão do parecer da procuradoria |

| result_par_procurad | Resultado do parecer da procuradoria (“Sim” = favorável) |

| inst_fund_acusacao_1 | Fundamentação juridica utilizada para a acusação (variáveis de 1 a 9) |

| motivo_fund_acusacao_1 | O que motivou a utilização da fundamentação legal (variáveis de 1 a 9) |

| data_result_tc | Data do resultado do Termo de Compromisso |

| result_par_tc | Se o comitê foi favorável ou não ao termo de compromisso |

| result_tc | Resultado do termo de compromisso |

| unanime_tc | Votação dos diretores para o Termo de Compromisso: Unânime SEM declaração de voto / Unânime COM declaração de voto / Maioria |

| motivo_voto_tc | Motivação do voto no termo de compromisso |

| preju_invest_criterio | Forma em que foi avaliado o prejuizo dos investidores |

| voto_tc_1 | Votação do participante 1 referente ao termo de compromisso (variáveis de 1 a 5) |

| id_diretor_cvm_tc_1 | Nome dos diretores da CVM participantes (variáveis de 1 a 5) |

| houve_psj | Se já houve algum julgamento |

| relator_psj | Nome do relator no PSJ |

| data_sorteio_relator | Data de sorteio do relator |

| data_redist_1 | Datas de redistribuição do PSJ (variáveis de 1 a 3) |

| id_diretor_cvm_psj_1 | Nomes dos participantes da votação (variáveis de 1 a 5) |

| unanime_psj | Votação dos diretores para o Julgamento: Unânime SEM declaração de voto / Unânime COM declaração de voto / Maioria |

| voto_psj_1 | Votação dos participantes no Julgamento (variáveis de 1 a 5) |

| criterios_pena | Critério utilizado para estipular a pena |

| houve_defesa | Se houve apresentação de defesa |

| data_defesa | Caso aplicável, data em que houve a apresentação de defesa |

| inst_fund_def_1 | Caso aplicável, a fundamentação legal para a defesa |

| data_parecer_dec_procuradoria | Caso aplicável, data do parecer da procuradoria no julgamento |

| agravantes | Agravantes mencionados na decisão |

| atenuantes | Atenuantes mencionados na decisão |

| obs | Observações |

| docs | Documentos disponíveis |

No nível de partes, cada linha é uma parte em um processo. Após o processo de coleta e arrumação de dados, a tabela ficou com 7519.

A Tabela 3.2 contém as principais variáveis analisadas no nível de parte. A tabela foi organizada de forma a separar dados faltantes de dados não aplicáveis. Por exemplo, nos casos em que houve celebração de termo de compromisso e não houve julgamento, as informações sobre julgamento não são aplicáveis.

| nome | descrição |

|---|---|

| n_interno_abj | Número interno (id) da ABJ para identificar o caso |

| acusado_s | Nome da parte acusada |

| situacao | Situação do processo em relação à parte no momento da coleta dos dados |

| data | Data de atualização da situação |

| pfpj | Pessoa Física ou Jurídica |

| cnpj | CNPJ da parte |

| na_qualidade_de | Tipo de participação |

| relacao_empresa_fato | Relação da empresa com a parte |

| teve_julgamento | Se houve julgamento |

| desfecho | Desfecho do julgamento |

| multa_em_conjunto | Se houve multa em conjunto |

| vl_multa | Valor da multa |

| multa_fixa | Se houve multa fixa |

| prazo | Prazo para desfecho |

| reincidente | Se reincidente ou não |

| apresentou_tc | Se apresentou Termo de Compromisso |

| desfecho_tc | Desfecho do Termo de Compromisso (Celebrado / Desistiu / Rejeitado) |

| tipo_obrigacao | Tipo de obrigação (Obrigação de fazer / Obrigação pecuniária) |

| tem_periodo_tempo | Se tem ou não período de tempo para a obrigação |

| qual_obrigacao_fazer | Especifica qual obrigação |

| obrigacao_pecuniaria_conjunta | Em caso de obrigação pecuniária, se é conjunta ou não |

| vl_obrigacao_pecuniaria | Valor da obrigação |

| vl_proposta_inicial | Valor da proposta inicial |

| houve_contraproposta_comite | Se houve contraproposta do comitê |

| vl_ultima_proposta_comite | Valor da última proposta da comitê |

| vl_ultima_proposta_parte | Valor da última proposta da parte |

3.1.1 Lacunas da base

Mesmo com a leitura manual dos documentos do processo, algumas informações estão indisponíveis. Quando uma variável possui muitos dados faltantes, as análises sobre essa variável devem ser interpretadas com cautela.

No geral, o maior problema de lacunas da base está nas datas. Por exemplo, a data em que o termo de compromisso foi apresentado foi encontrada em apenas 28,4% dos casos, o que dificulta as análises de tempos envolvendo essas variáveis. Na subseção 3.2.5, as quantidades de casos disponíveis foram explicitadas em todos os intervalos de tempo considerados.

3.2 Análises

A base PAS possui 732 casos com proposta de termo de compromisso, dos quais 425 foram celebrados ao menos parcialmente, além de 1097 decisões. Em 89 casos, um subconjunto dos envolvidos celebraram termos de compromisso e outro subconjunto acabou sendo julgado.

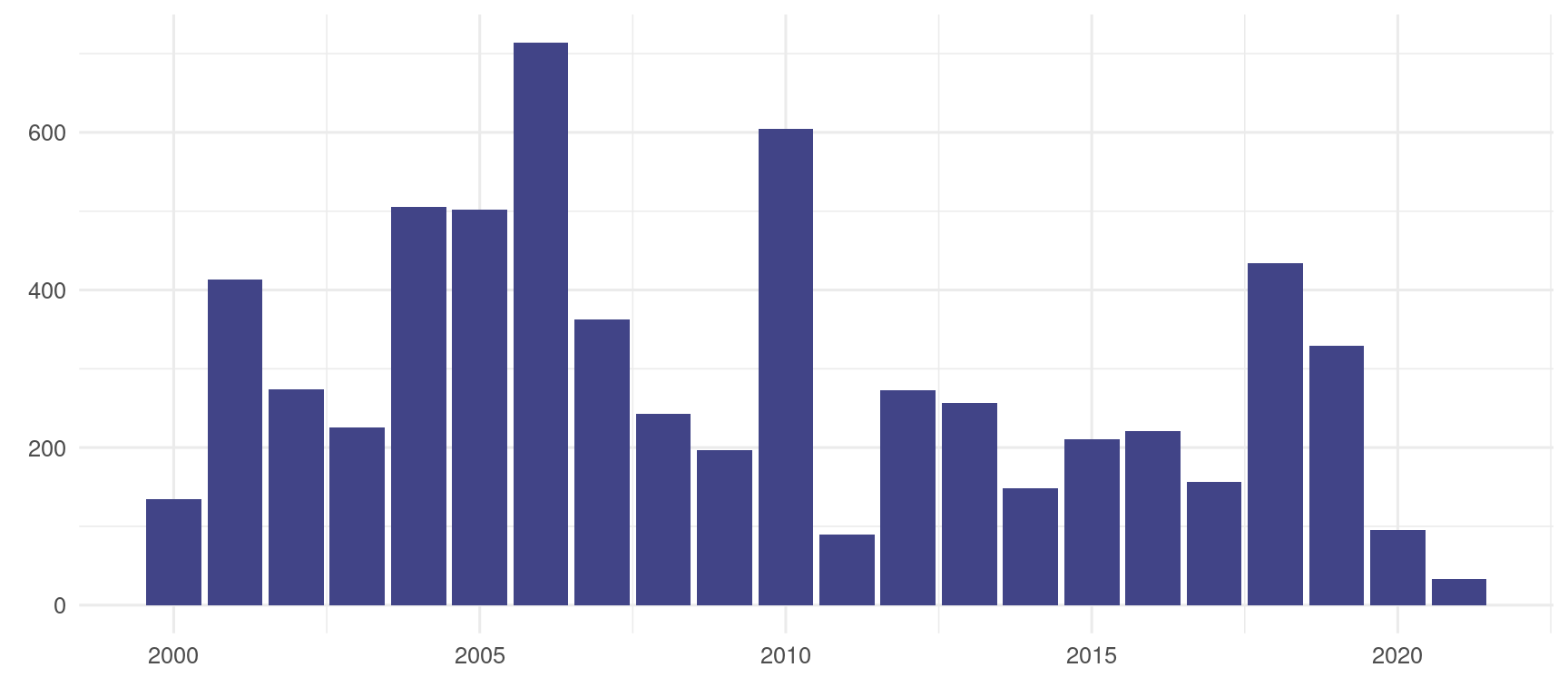

A base PAS contém julgamentos entre 25/01/2000 e 23/03/2021. A Figura 3.1 mostra o volume de decisões ao longo dos anos. É possível notar que existem dois picos de julgamentos, em 2006 e 2010.

Figura 3.1: Volume de decisões por ano.

3.2.1 Temas discutidos

A primeira questão norteadora refere-se aos temas dos processos sancionadores. Nesta subseção, exploramos as instruções da CVM e artigos mais citadas nas acusações, assim como as motivações que implicaram em possíveis sanções e argumentos da defesa.

Um PAS pode ser classificado de três formas distintas: tema, conduta e ato. A classificação do tema diz respeito ao assunto do processo, e está relacionado com áreas do universo empresarial, como problemas societários, auditoria, ilícitos de mercado e oferta pública de ações. Já a classificação através da conduta está relacionada ao que a parte foi acusada no processo, como a infração de um artigo específico de uma instrução da CVM. Finalmente, o ato é o que de fato foi feito no caso concreto que gerou a falha na conduta, como a venda irregular de ações em um período de tempo específico.

Para fins de simplificação, pode-se definir que a classificação do tema do processo é uma abstração da conduta, que por sua vez é uma abstração do ato. Dessa forma, para analisar todas essas classificações bastaria tabular o ato de cada processo, relacionar cada ato a uma conduta e cada conduta a um tema.

No entanto, tabular todos os atos dos processos é uma tarefa inexequível. Isso ocorre porque os fatos concretos raramente se repetem, já que envolvem um contexto muito específico no qual o ato foi realizado.

Por isso, a classificação dos processos no presente projeto foi realizada a partir da conduta. Em seguida, mostramos os passos realizados para obtenção da taxonomia de conduta.

A conduta foi classificada em dois passos. O primeiro passo envolveu a classificação a partir de uma lista de 24 motivos de acusação. A lista foi inicialmente baseada em Prado, Silva, and Santos (2019) e posteriormente complementada com base na leitura dos casos concretos.

O segundo passo envolveu a classificação do instrumento normativo relacionado a esse motivo de acusação. Por exemplo, a não prestação de informações atualizadas pode ser uma conduta muito genérica. No entanto, conjuntamente com uma instrução da CVM específica e seus artigos/incisos, a conduta passa a ser específica o suficiente.

A identificação do instrumento normativo buscou extrair o dispositivo com o máximo de granularidade que os dados permitiam. Em alguns casos, no entanto, não foi possível obter o detalhamento desejado, pois a informação estava incompleta na própria descrição do processo no site da CVM. É o caso do art. 176 da Lei 6.404/1976, por exemplo, que trata de falhas em escrituração contábil, livros sociais e demonstrações financeiras. Quando o caso envolvia esse dispositivo, o resumo do processo não especificou o inciso ou parágrafo do artigo que seria base da acusação.

A análise de todos os instrumentos normativos e a conduta associada, no entanto, também é inexequível. Por esse motivo, classificamos somente as instruções mais frequentes, para assim obter uma taxonomia empírica. Os instrumentos normativos também precisaram ser trabalhados para lidar com revogações, especialmente das Instruções da CVM.6

No final, ficamos com 53 combinações de motivos e instrumentos normativos. O critério utilizado para escolher as combinações foi considerar o menor valor de corte de forma a contemplar pelo menos 50% dos casos estudados. As combinações foram analisadas individualmente para a construção das variáveis conduta e tema.

Com base na classificação dos temas relacionados às condutas mais frequentes, notamos que a classificação dos 24 motivos supracitados seria suficiente para determinação dos temas. Com alguns ajustes e adaptações, foi possível obter o tema discutido para todos os casos, e não apenas os 50% que possuem classificação da conduta.

Em nossa análise, consideramos que um PAS pode ter até dez condutas distintas. Por isso, nas análises que seguem, a unidade amostral é processo-conduta, e não processo, implicando que os porcentuais somam mais de 100%.

No final, após considerar todas as motivações de acusação e instrumentos normativos, chegamos a uma taxonomia com 36 condutas, inseridas na Tabela 3.3, na ordem de frequência dos processos. Pode-se observar que a conduta mais frequente é o descumprimento do dever de diligência, relacionado ao art. 153 da Lei 6.404/1976. Destaca-se também a divulgação de informações periódicas, envolvendo o art. 16 da ICVM 202/1993, posteriormente revogada pela ICVM 408/2009.

| Conduta | Tema | Motivo | Dispositivo | N | % |

|---|---|---|---|---|---|

| Descumprimento do dever de diligência | Societário | Descumprimento do dever de diligência | Lei 6404, 153 | 143 | 10.1% |

| Informações periódicas | Informacionais | Não prestação de informações atualizadas | ICVM 480/2009, 21 / ICVM 202/1993 (rev. ICVM 480/2009), 16 | 128 | 9.0% |

| Falhas nas demonstrações financeiras | Informacionais | Falhas em escrituração contábil, livros sociais e DFs | Lei 6404, 176 | 116 | 8.2% |

| Obrigação de divulgação de fato relevante | Informacionais | Problemas na divulgação de fato relevante | ICVM 358/2002, 3 | 92 | 6.5% |

| Dever de informar do administrador | Informacionais | Problemas na divulgação de fato relevante | Lei 6404, 157 | 91 | 6.4% |

| Assembleia geral ordinária | Societário | Ato societário irregular | Lei 6404, 132 | 88 | 6.2% |

| Atualização do registro de companhia | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 13 | 79 | 5.6% |

| Dever de lealdade | Ilícitos de mercado | Uso de informação privilegiada (insider trading) | Lei 6404, 155 | 74 | 5.2% |

| Auditores independentes (obrigações CFC) | Auditoria | Descumprimento de normas/responsabilidades profissionais de auditoria | ICVM 308/1999, 20 | 65 | 4.6% |

| Exceção à imediata divulgação de fato relevante | Informacionais | Problemas na divulgação de fato relevante | ICVM 358/2002, 6 | 62 | 4.4% |

| Convovação de assembleia-geral | Societário | Ato societário irregular | Lei 6404, 142, IV | 61 | 4.3% |

| Desvio de poder | Societário | Ato societário irregular | Lei 6404, 154 | 60 | 4.2% |

| Falhas em escrituração contábil | Informacionais | Falhas em escrituração contábil, livros sociais e DFs | Lei 6404, 177 | 56 | 3.9% |

| Prestação de informações eventuais | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 17 | 55 | 3.9% |

| Abuso de poder | Ilícitos de mercado | Abuso do poder de controle e atuação em conflito de interesses por acionistas | Lei 6404, 117 | 51 | 3.6% |

| Insider trading (primário) | Ilícitos de mercado | Uso de informação privilegiada (insider trading) | ICVM 358/2002, 13 | 48 | 3.4% |

| Operação fraudulenta | Ilícitos de mercado | Operação fraudulenta | ICVM 8/1979, c | 43 | 3.0% |

| Operação sem autorização da CVM | Ilícitos de mercado | Operação fraudulenta | Lei 6385, 16 | 42 | 3.0% |

| Responsabilidade do DRI | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 6 | 36 | 2.5% |

| Oferta pública sem registro | Oferta pública | Oferta pública sem registro | Lei 6385, 19 | 32 | 2.3% |

| Condições artificiais de negócio | Ilícitos de mercado | Criação de condições artificiais de negócio | ICVM 8/1979, a | 31 | 2.2% |

| Ato societário irregular | Societário | Ato societário irregular | Lei 6404, 133 | 28 | 2.0% |

| Registro na CVM para administação de carteiras | Ilícitos de mercado | Operação fraudulenta | ICVM 306/1999, 3 | 26 | 1.8% |

| Autorização da CVM para administação de carteiras | Ilícitos de mercado | Operação fraudulenta | Lei 6385, 23 | 25 | 1.8% |

| Falhas nas demonstrações financeiras | Societário | Ato societário irregular | Lei 6404, 176 | 25 | 1.8% |

| Identificação e cadastro atualizado de clientes | Informacionais | Não prestação de informações atualizadas | ICVM 301/1999, 3 | 22 | 1.6% |

| Informações periódicas e eventuais | Informacionais | Não prestação de informações atualizadas | ICVM 480/2009, 13 | 22 | 1.6% |

| Descumprimento de normas/responsabilidades profissionais de auditoria | Auditoria | Descumprimento de normas/responsabilidades profissionais de auditoria | ICVM 308/1999, 25 | 20 | 1.4% |

| Prática não equitativa | Ilícitos de mercado | Operação fraudulenta | ICVM 8/1979, d | 20 | 1.4% |

| Normas de conduta de administradores de carteiras | Societário | Descumprimento do dever de diligência | ICVM 306/1999, 14 | 20 | 1.4% |

| Abuso do direito de voto e conflito de interesses | Ilícitos de mercado | Abuso do poder de controle e atuação em conflito de interesses por acionistas | Lei 6404, 115 | 18 | 1.3% |

| Deveres do acionista controlador | Ilícitos de mercado | Abuso do poder de controle e atuação em conflito de interesses por acionistas | Lei 6404, 116 | 18 | 1.3% |

| Dever de lealdade | Informacionais | Problemas na divulgação de fato relevante | Lei 6404, 155 | 18 | 1.3% |

| Operação sem autorização da CVM | Oferta pública | Oferta pública sem registro | Lei 6385, 16 | 18 | 1.3% |

| Preenchimento do cadastro de cliente de corretoras | Informacionais | Não prestação de informações atualizadas | ICVM 220/1994, 5 | 17 | 1.2% |

| Dever de informar do administrador | Societário | Violação do dever pelos administradores | Lei 6404, 157 | 17 | 1.2% |

| Formulário de informações trimestrais – ITR | Informacionais | Não prestação de informações atualizadas | ICVM 480/2009, 29 | 16 | 1.1% |

| Obrigações do administrador do fundo de investimento | Societário | Violação do dever pelos administradores | ICVM 409/2004, 65 | 16 | 1.1% |

| Fiscalização da gestão dos diretores | Societário | Ato societário irregular | Lei 6404, 142, III | 15 | 1.1% |

| Manipulação de preços | Ilícitos de mercado | Manipulação de preços | ICVM 8/1979, b | 11 | 0.8% |

Ao analisar os temas, encontramos o resultado da Tabela 3.4. O tema mais frequente nos processos analisados são problemas informacionais, enquanto o tema menos frequente são os relacionados a intermediação.

| Tema | N | % |

|---|---|---|

| Informacionais | 648 | 45.7% |

| Societário | 596 | 42.0% |

| Ilícitos de mercado | 576 | 40.6% |

| Auditoria | 145 | 10.2% |

| Oferta pública | 85 | 6.0% |

| Fundos | 33 | 2.3% |

| Intermediação | 27 | 1.9% |

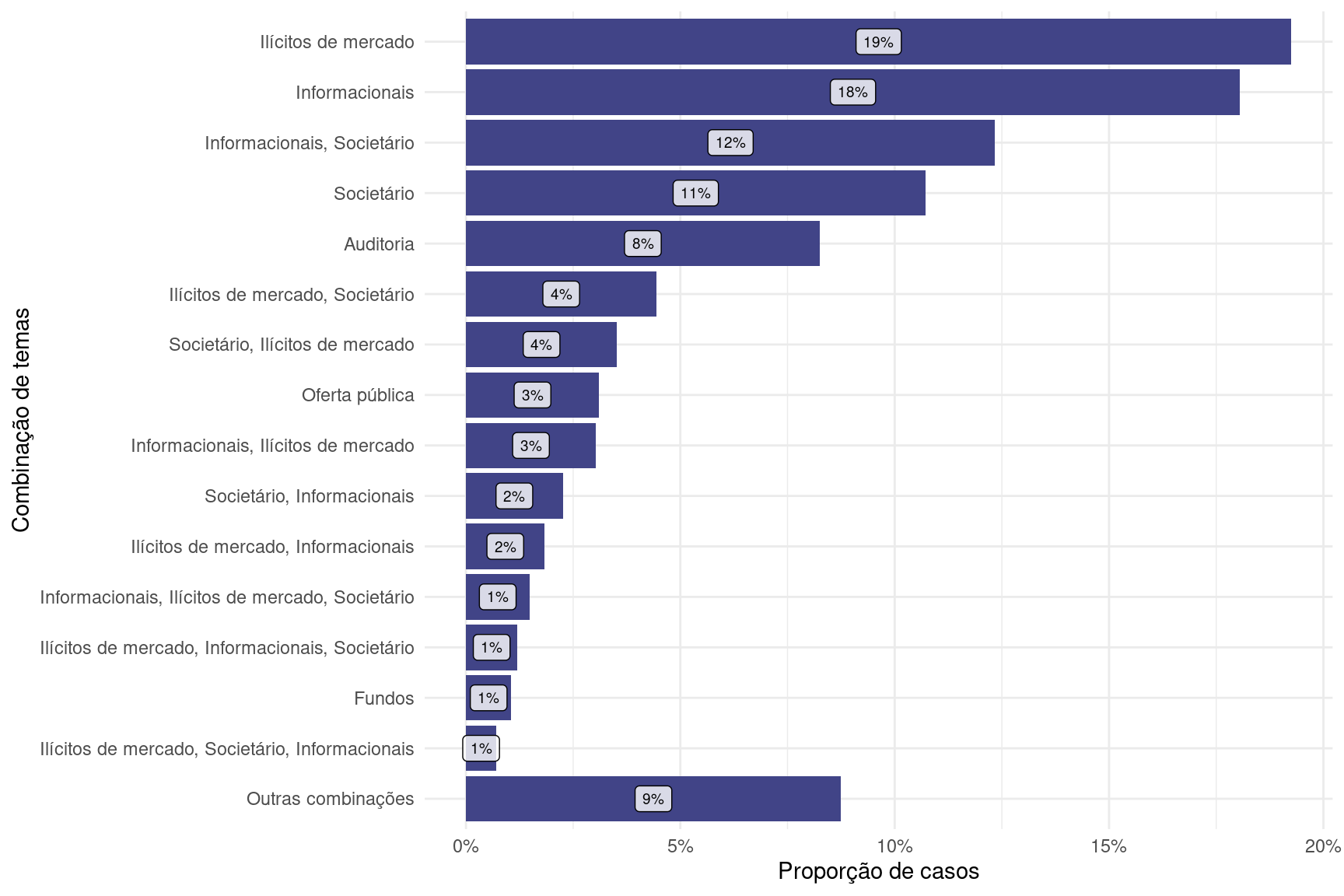

A Figura 3.2 contém as combinações mais frequentes de temas dentro de um mesmo processo. Ilícitos de mercado e problemas informacionais dominam a lista.

Figura 3.2: Combinações de temas mais frequentes nos processos analisados. Nesse caso, as proporções somam 100%.

Pela análise, foi possível observar que a conduta é uma variável com alta dispersão. Identificamos que 36 categorias concentram apenas 50% dos casos. Ao analisar individualmente cada dispositivo, é possível interpretar que alguns agrupamentos de condutas são possíveis, mas não a ponto de permitir cruzamentos com outras variáveis.

Por esse motivo, a variável tema foi priorizada para realizar cruzamentos com outras variáveis, como desfechos típicos, tempos e termos de compromisso. As análises que seguem, portanto, consideram cruzamentos com outras variáveis utilizando a variável tema e o levantamento de condutas como análise independente.

3.2.2 Características das partes

A seguir, analisamos o perfil das partes dos PAS. Algumas das características observadas são o segmento e porte de pessoas jurídicas, ou o cargo dentro das empresas, no caso de pessoas físicas. Além disso, analisou-se a relação entre tais características com aspectos específicos do PAS, como a existência ou não de um Termo de Compromisso e o desfecho do julgamento, quando aplicável.

De todas as partes analisadas, 79,2% eram pessoa física e 20,7% eram pessoa jurídica. Além disso, 46,0% dos casos analisados envolvem tanto pessoas físicas quanto jurídicas.

Com relação às empresas, a Tabela 3.5 mostra os CNPJs que apareceram em mais PAS. A empresa com mais casos atua com consultoria e auditoria contábil e tributária, seguida por uma empresa que atua com distribuição de títulos e valores mobiliários.7

| CNPJ | Atividade | N |

|---|---|---|

| ****150100**** | Distribuidoras de títulos e valores mobiliários | 15 |

| ****521700**** | Atividades de consultoria e auditoria contábil e tributária | 14 |

| ****629400**** | Bancos múltiplos com carteira comercial | 10 |

| ****979000**** | Corretoras de câmbio | 10 |

| ****145700**** | Outras atividades profissionais científicas e técnicas não especificadas anteriormente | 8 |

| ****400700**** | Corretoras de títulos e valores mobiliários | 8 |

| ****806600**** | Corretoras de títulos e valores mobiliários | 8 |

| ****693600**** | Atividades de consultoria e auditoria contábil e tributária | 8 |

| ****088800**** | Bancos múltiplos com carteira comercial | 8 |

| ****684800**** | Outras atividades auxiliares dos serviços financeiros não especificadas anteriormente | 7 |

A base de CNPJs pode ser classificada de duas formas principais. A primeira é a partir da atividade da empresa, determinada a partir de sua classificação nacional de atividades econômicas (CNAE). A segunda é a partir do papel desempenhado segundo a CVM, a partir dos dados cadastrais das companhias.

Os dados cadastrais das companhias foram extraídos a partir do portal de dados abertos da CVM. No total, são 12 tipos de empresas, listados abaixo.

- Auditores

- Participantes intermediários

- Agentes autônomos

- Companhias incentivadas

- Companhias estrangeiras

- Companhias abertas

- Representantes de investidores não residentes

- Fundos de investimento

- Fundos estruturados

- Consultores de valores mobiliários

- Administradores de fundos de investimento imobiliário

- Administradores de carteira

Uma desvantagem da classificação das empresas pelo papel desempenhado é que nem todas as empresas envolvidas em um PAS precisam estar cadastradas na CVM. Por exemplo, o processo pode estar relacionado a problemas envolvendo os sócios de uma empresa, podendo ela estar ou não cadastrada na CVM. Outro problema é que alguns PAS tratam justamente de problemas de registro, envolvendo empresas que atuaram irregularmente no mercado por não terem registro.

A lista de empresas envolvidas nos PAS foi obtida através da busca dos CNPJs nos autos ou da busca das empresas envolvidas em sites que agregam dados do site da Receita Federal do Brasil (RFB). No total, foram encontrados 1029 CNPJs distintos.

A partir dos CNPJs, foi possível obter a informação da atividade empresarial, através do CNAE, disponível na base de dados da RFB. O CNAE é dividido em 5 níveis, de mais geral a mais específico: seção, divisão, grupo, classe e subclasse.

Também a partir dos CNPJs, foi possível cruzar os dados com a base de dados da CVM. A base da CVM possui um total de 61.228 CNPJs distintos. Dos 1029 presentes na base dos PAS, 432 foram encontrados na base da CVM. Os 598 restantes foram estudados para verificar os motivos de não estarem presentes na base.

Com base na análise, foi constatado que:

- Empresas envolvidas em casos marcados pela Lei 6.404, ou pelas ICVM 08/1979, 220/1994, 358/2002 e 301/1999 podem de fato não fazer parte do cadastro da CVM.

- Empresas envolvidas em casos marcados pela Lei 6.385 ou pela ICVM 306/1999 não estão no cadastro por conta de problemas de registro.

- As demais empresas devem ser marcadas como (1), mas sendo necessário realizar revisão manual.

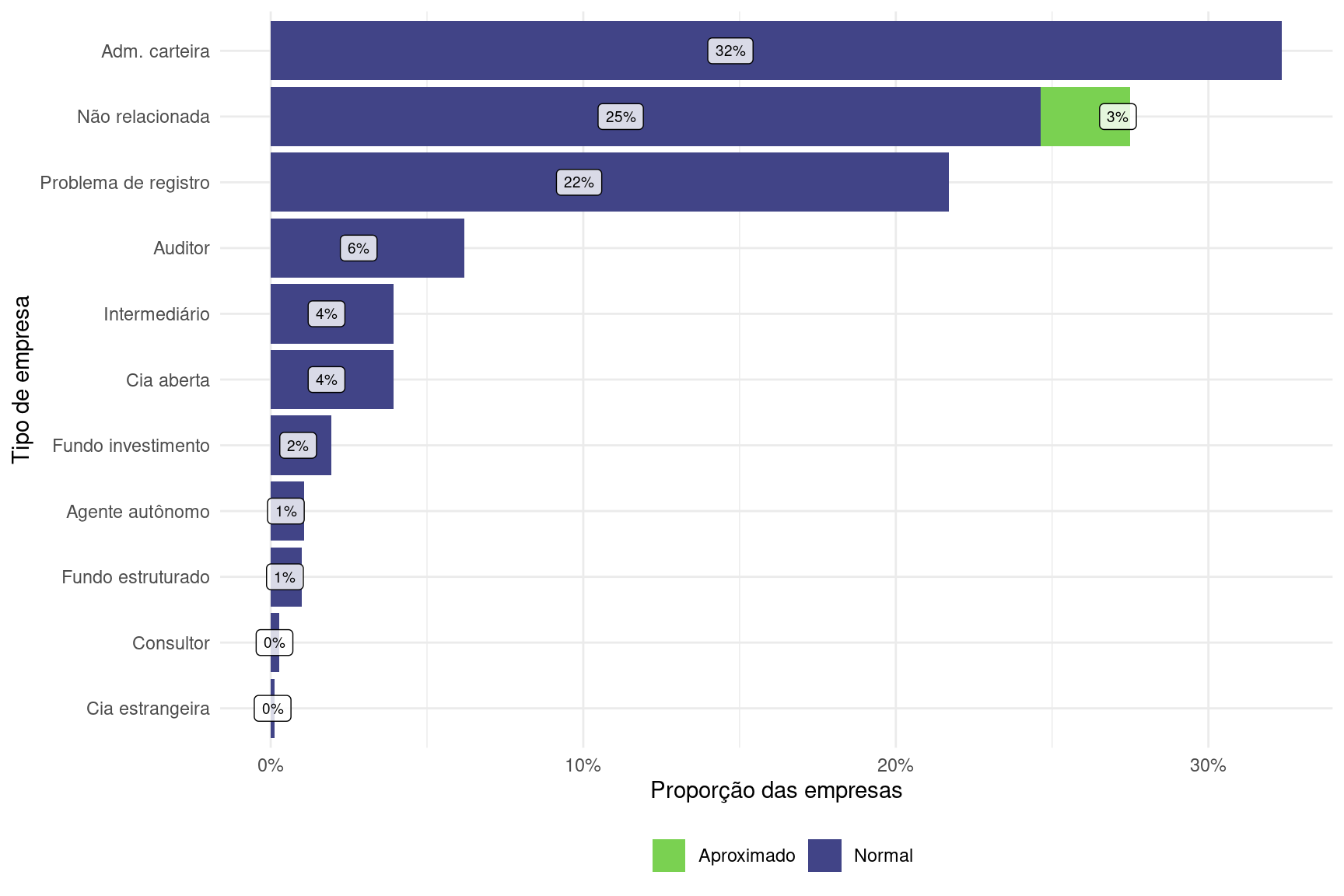

A base final dos 1029 CNPJs ficou com a classificação da Figura 3.3. É possível notar que uma parte considerável dos casos foi classificada como não relacionada ao caso, mas que isso foi feito de forma aproximada em somente de 2% dos casos. Quase um quarto dos CNPJs estão fora da base por estarem envolvidos em temas de problemas de registro. Dentre os CNPJs encontrados, o mais comum é o de administradores de carteira, que aparecem em mais de um quinto dos casos.

Figura 3.3: Classificação final do tipo de empresa.

Passando a análise para pessoas físicas, a Figura 3.7 mostra a quantidade de pessoas por forma de participação no processo. A forma de participação mais frequente é Diretor, o que é esperado, uma vez que a CVM apenas tem poderes para processar e julgar, em matéria societária, aqueles com cargo estatutário ou reconhecido pela lei societária.

| Forma de participação | N | % |

|---|---|---|

| Diretor | 2286 | 38,4% |

| Conselho | 1194 | 20,0% |

| Outro | 1025 | 17,2% |

| Sem informação | 366 | 6,1% |

| Administrador | 355 | 6,0% |

| Sócio responsável | 288 | 4,8% |

| Acionista | 279 | 4,7% |

| Operador | 165 | 2,8% |

Combinando características de pessoas físicas e jurídicas, chegamos à Tabela 3.8. A tabela considera todas as combinações de pessoas e tipos de empresa mais frequentes.8

| Forma de participação | Tipo de empresa | N | % |

|---|---|---|---|

| Diretor | Adm. carteira | 141 | 9,8% |

| Sócio responsável | Auditor | 30 | 2,1% |

| Diretor | Intermediário | 18 | 1,3% |

| Diretor | Cia aberta | 10 | 0,7% |

| Operador | Auditor | 10 | 0,7% |

A Tabela 3.9 mostra um comparativo dos termos de compromisso de pessoas físicas e jurídicas. Pessoas físicas possuem proporção ligeiramente menor de casos com termos de compromisso celebrados do que pessoas jurídicas, quando comparadas as respectivas proporções que lhes são aplicáveis entre as propostas apresentadas e as que vieram a ser efetivamente celebradas. Para pessoas físicas, dos casos em que houve proposta de termo de compromisso, 49,6% foram celebrados, enquanto para empresas essa proporção foi de 54,7%.

| Tipo | N | Termos de compromisso | Celebrados | % |

|---|---|---|---|---|

| PF | 5958 | 1912 | 949 | 49,6% |

| PJ | 1560 | 570 | 312 | 54,7% |

A Tabela 3.10 mostra um comparativo dos desfechos nos casos em que houve julgamento. Pessoas físicas foram objeto de proporção consideravelmente maior de penalidades restritivas de direito (inabilitações, proibições temporárias ou suspensões) do que empresas – enquanto o total das condenações aplicadas às pessoas físicas foram representadas por 6,7% de penalidades restritivas de direito, o total das condenações aplicadas às pessoas jurídicas foram representadas por 1,7% de penalidades restritivas de direito. Em ambos os casos, de pessoas físicas e de pessoas jurídicas, a maioria dos desfechos culminou em absolvição, seguida, no caso das condenações, por penalidades de multas.

| Desfecho | Pessoa Física | Pessoa Jurídica |

|---|---|---|

| Absolvição | 2175 (46,3%) | 538 (46,3%) |

| Multa | 1920 (40,9%) | 515 (44,3%) |

| Advertência | 287 (6,1%) | 90 (7,7%) |

| Inabilitação | 228 (4,9%) | 0 (0,0%) |

| Proibição | 61 (1,3%) | 6 (0,5%) |

| Suspensão | 24 (0,5%) | 14 (1,2%) |

3.2.3 Desfecho dos julgamentos

Nesta subseção, analisamos os desfechos dos julgamentos e as condicionantes que influenciam nesses desfechos. Os desfechos típicos foram incluídos abaixo. Em seguida, cada grupo de desfechos foi explorado com maior nível de detalhe.

A Tabela 3.11 mostra a distribuição dos desfechos. Para elaborar a tabela, os desfechos foram ordenados por gravidade, na seguinte ordem: Multa, Proibição, Inabilitação, Suspensão, Advertência e Absolvição. Dessa forma, por exemplo, se em determinado processo ocorreu absolvição e multa, o desfecho foi considerado multa. O desfecho mais frequente é absolvição, seguido por multa.

| Desfecho | N | % |

|---|---|---|

| Multa | 2435 | 41,6% |

| Proibição | 67 | 1,1% |

| Inabilitação | 228 | 3,9% |

| Suspensão | 38 | 0,6% |

| Advertência | 377 | 6,4% |

| Absolvição | 2713 | 46,3% |

| Total | 5858 | 100,0% |

A Tabela 3.12 mostra a proporção dos resultados de acordo com o tema do processo. O tema mais associado com multas é a auditoria, enquanto o tema mais associado com absolvições é a oferta pública combinada com ilícitos de mercado e problemas societários.

| Tema | Absolvição | Advertência | Suspensão | Inabilitação | Multa | Proibição |

|---|---|---|---|---|---|---|

| Auditoria | 11 (7,9%) | 18 (12,9%) | 16 (11,4%) | 2 (1,4%) | 93 (66,4%) | 0 (0,0%) |

| Ilícitos de mercado | 664 (53,8%) | 47 (3,8%) | 5 (0,4%) | 37 (3,0%) | 446 (36,1%) | 35 (2,8%) |

| Ilícitos de mercado, Informacionais | 78 (37,9%) | 12 (5,8%) | 0 (0,0%) | 5 (2,4%) | 103 (50,0%) | 8 (3,9%) |

| Ilícitos de mercado, Informacionais, Intermediação, Societário | 65 (51,6%) | 3 (2,4%) | 0 (0,0%) | 3 (2,4%) | 55 (43,7%) | 0 (0,0%) |

| Ilícitos de mercado, Informacionais, Societário | 279 (49,3%) | 18 (3,2%) | 1 (0,2%) | 25 (4,4%) | 238 (42,0%) | 5 (0,9%) |

| Ilícitos de mercado, Oferta pública, Societário | 88 (71,5%) | 2 (1,6%) | 0 (0,0%) | 10 (8,1%) | 23 (18,7%) | 0 (0,0%) |

| Ilícitos de mercado, Societário | 713 (60,9%) | 43 (3,7%) | 7 (0,6%) | 80 (6,8%) | 318 (27,2%) | 10 (0,9%) |

| Informacionais | 129 (38,6%) | 39 (11,7%) | 0 (0,0%) | 12 (3,6%) | 154 (46,1%) | 0 (0,0%) |

| Informacionais, Societário | 268 (31,4%) | 44 (5,2%) | 1 (0,1%) | 14 (1,6%) | 525 (61,5%) | 1 (0,1%) |

| Oferta pública | 42 (35,9%) | 23 (19,7%) | 1 (0,9%) | 0 (0,0%) | 50 (42,7%) | 1 (0,9%) |

| Societário | 208 (44,3%) | 83 (17,7%) | 1 (0,2%) | 12 (2,6%) | 165 (35,1%) | 1 (0,2%) |

A Tabela 3.13 mostra a proporção de desfechos por tipo de empresa segundo a classificação da CVM, considerando somente os tipos com 30 casos ou mais. É possível notar que as empresas com maior proporção de absolvições são as companhias abertas, enquanto que as mais multadas são as auditorias.

| Tipo de empresa | Absolvição | Advertência | Suspensão | Multa | Proibição |

|---|---|---|---|---|---|

| Adm. carteira | 181 (52,5%) | 33 (9,6%) | 4 (1,2%) | 127 (36,8%) | 0 (0,0%) |

| Auditor | 9 (13,6%) | 6 (9,1%) | 5 (7,6%) | 46 (69,7%) | 0 (0,0%) |

| Cia aberta | 30 (69,8%) | 3 (7,0%) | 1 (2,3%) | 9 (20,9%) | 0 (0,0%) |

| Intermediário | 15 (36,6%) | 2 (4,9%) | 0 (0,0%) | 24 (58,5%) | 0 (0,0%) |

| Não relacionada | 130 (42,2%) | 21 (6,8%) | 4 (1,3%) | 149 (48,4%) | 4 (1,3%) |

| Problema de registro | 127 (46,4%) | 22 (8,0%) | 0 (0,0%) | 124 (45,3%) | 1 (0,4%) |

Com relação às pessoas físicas, a Tabela 3.14 mostra a proporção de desfechos por forma de participação. É possível notar que operadores do mercado possuem as maiores taxas de absolvição, enquanto que os acionistas são os mais multados.

| Forma de participação | Absolvição | Advertência | Suspensão | Inabilitação | Proibição | Multa |

|---|---|---|---|---|---|---|

| Acionista | 110 (46,0%) | 7 (2,9%) | 1 (0,4%) | 8 (3,3%) | 2 (0,8%) | 111 (46,4%) |

| Administrador | 122 (41,6%) | 18 (6,1%) | 0 (0,0%) | 19 (6,5%) | 8 (2,7%) | 126 (43,0%) |

| Conselho | 476 (47,2%) | 89 (8,8%) | 4 (0,4%) | 45 (4,5%) | 2 (0,2%) | 393 (38,9%) |

| Diretor | 807 (44,3%) | 94 (5,2%) | 7 (0,4%) | 124 (6,8%) | 5 (0,3%) | 784 (43,1%) |

| Operador | 81 (51,6%) | 7 (4,5%) | 6 (3,8%) | 6 (3,8%) | 2 (1,3%) | 55 (35,0%) |

| Outro | 449 (51,5%) | 61 (7,0%) | 4 (0,5%) | 20 (2,3%) | 25 (2,9%) | 313 (35,9%) |

| Sem informação | 20 (40,8%) | 1 (2,0%) | 0 (0,0%) | 0 (0,0%) | 2 (4,1%) | 26 (53,1%) |

| Sócio responsável | 110 (43,1%) | 10 (3,9%) | 2 (0,8%) | 6 (2,4%) | 15 (5,9%) | 112 (43,9%) |

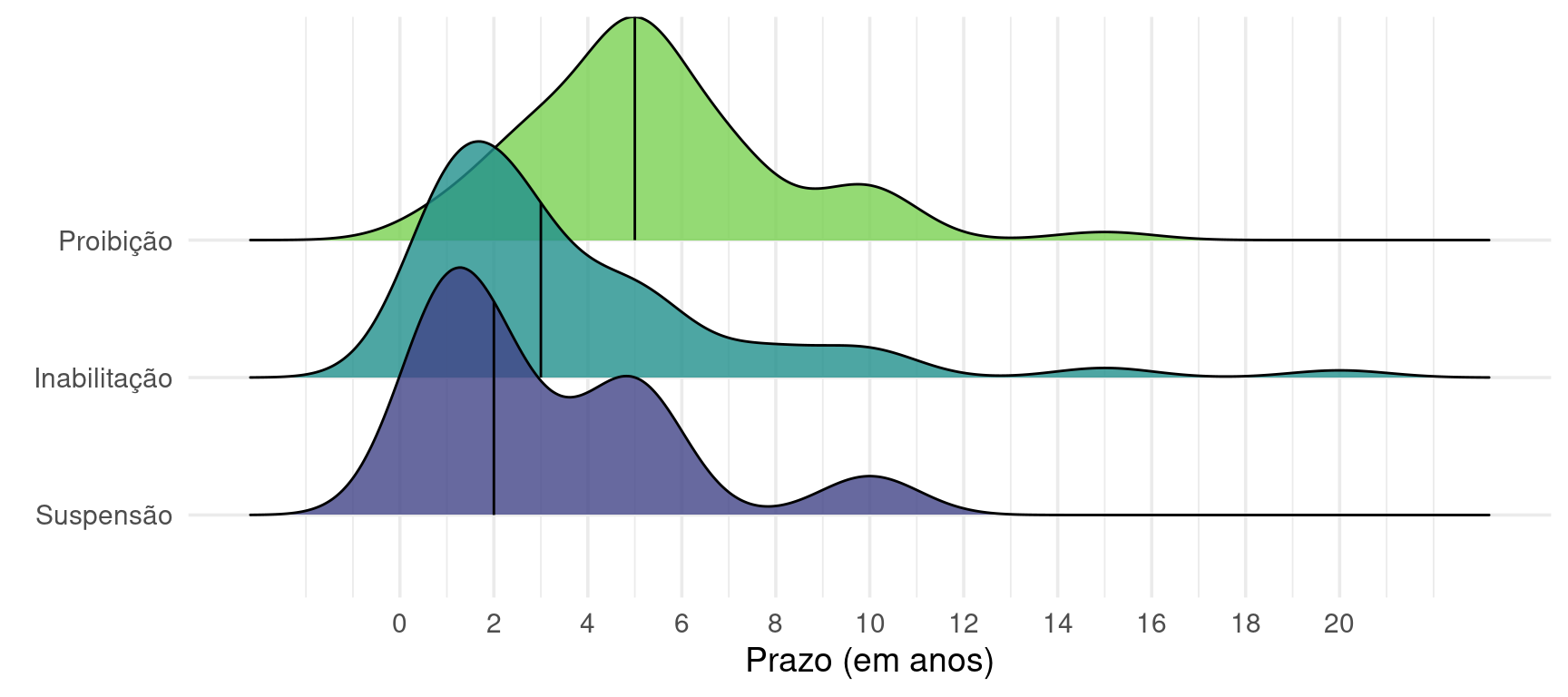

3.2.3.1 Suspensão, inabilitação e proibição

A Figura 3.4 mostra a distribuição dos períodos aplicados por ocasião das condenações de suspensão, inabilitação e proibição. As marcas verticais indicam a mediana dos períodos dentro de cada desfecho. É possível verificar que Proibição está comparativamente associada a maiores prazos.

Figura 3.4: Distribuição dos prazos por tipo de desfecho, com as medianas de tempo destacadas nas marcas verticais

3.2.3.2 Absolvição/advertência

Com o intuito de verificar quais variáveis influenciam na probabilidade de absolvição ou advertência, ajustamos um modelo de regressão logística com regularização L1 na base, considerando como variável resposta a absolvição (sim ou não) e como variáveis explicativas a existência de termo de compromisso, existência de repercussão pública, existência de defesa, relatores do processo e motivos que fundamentaram a acusação.

Inicialmente, foram considerados três tipos de modelos: regressão logística, regressão logística com regularização e florestas aleatórias. Com a base dividida em 80% para treino e 20% para teste, observamos que, dentre as três opções, a regressão logística com regularização e a floresta aleatória obtiveram taxas de acurácia similares (74%). Além disso, a maior interpretabilidade do modelo também contribuiu para a escolha.

Apesar da baixa taxa de acurácia do modelo, seguimos para a interpretação dos parâmetros. A variável que mais contribui para a probabilidade de absolvição ou advertência é a Instrução CVM 400/2003, seguida pela proporção de pessoas jurídicas no processo e a existência ou não de defesa. Todas essas variáveis influenciaram positivamente para absolvição ou advertência. Quanto aos motivos que fundamentaram a acusação, casos em que houve descumprimento de normas/responsabilidades profissionais de auditoria apresentaram menor probabilidade de resultar em absolvição/advertência em comparação com casos em que esse motivo não foi apresentado.

O nome do relator teve pouco impacto no resultado da decisão. Esse resultado pode acontecer por conta do pequeno número de decisões por relator, ou ainda indicar que os julgadores tomam decisões de maneira uniforme.

3.2.3.3 Multa

A Figura 3.15 mostra a distribuição dos valores das multas aplicadas. As multas variam entre 997 reais e 438 milhões de reais.

| Multa | N | % |

|---|---|---|

| Até 10M | 267 | 12,0% |

| Entre 10M e 100M | 908 | 40,9% |

| Entre 100M e 1MM | 877 | 39,5% |

| Entre 1MM e 10MM | 134 | 6,0% |

| Mais de 10MM | 33 | 1,5% |

| Total | 2219 | 100,0% |

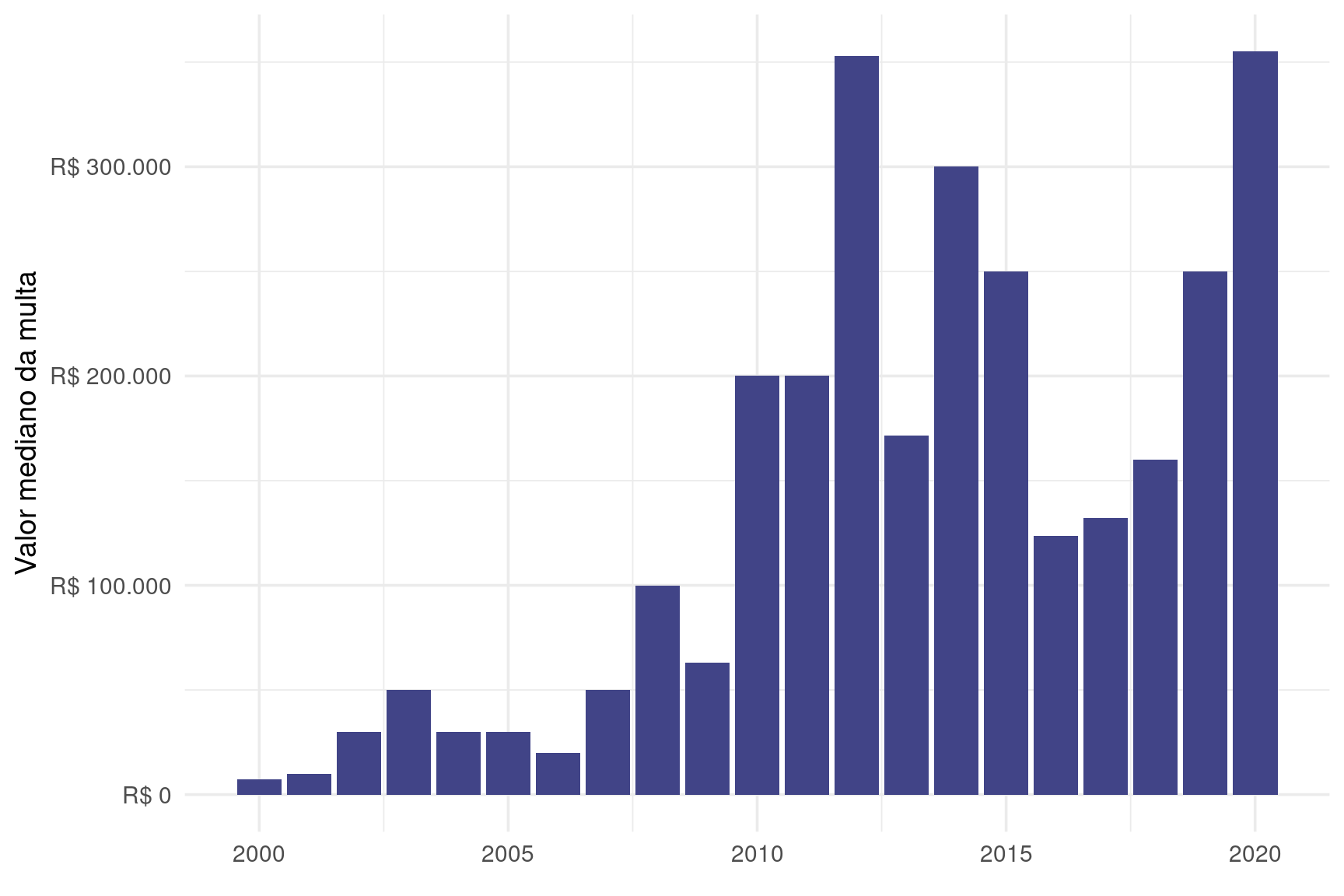

Ao longo do tempo, vemos na figura 3.5 que o valor mediano da multa aumenta a partir de 2010, sendo que o ano com a maior mediana é 2020.

Figura 3.5: Mediana dos valores de multa por ano.

A Tabela 3.16 mostra a mediana do valor das multas segundo o critério utilizado para estipular a pena.

| Critérios | N | Valor mediano |

|---|---|---|

| Somente com base em previsão legal | 1847 | R$ 100.000,00 |

| Com base na gravidade subjetiva do ato | 295 | R$ 250.000,00 |

| Com base nas provas dos autos | 77 | R$ 30.000,00 |

A Tabela 3.17 mostra a mediana do valor das multas segundo o tema do processo. Os temas associados a maiores valores de multa são temas de Ilícitos de mercado combinado com Societário e de Societário e de Ilícitos de mercado combinado com problemas Informacionais. Já os temas com menor mediana de multa são temas de problemas Informacionais e temas de Auditoria.

| Tema | N | Valor mediano |

|---|---|---|

| Informacionais, Societário | 498 | R$ 55.000,00 |

| Ilícitos de mercado | 407 | R$ 150.000,00 |

| Ilícitos de mercado, Societário | 275 | R$ 200.000,00 |

| Ilícitos de mercado, Informacionais, Societário | 226 | R$ 166.160,02 |

| Societário | 152 | R$ 200.000,00 |

| Informacionais | 137 | R$ 50.000,00 |

| Ilícitos de mercado, Informacionais | 91 | R$ 200.000,00 |

| Auditoria | 88 | R$ 50.000,00 |

A Tabela 3.18 mostra as medianas das multas condicionais à existência ou não de atenuantes. Os casos com atenuantes apresentam mediana de multas 25.00% abaixo da mediana geral.

| Houve atenuante | N | Valor mediano |

|---|---|---|

| Não | 1894 | R$ 100.000,00 |

| Sim | 325 | R$ 75.000,00 |

A Tabela 3.19 mostra as medianas, médias e percentis das multas para cada atenuante identificado. O atenuante que mais reduz o valor mediano da multa é Confissão do ilícito ou a prestação de informações relativas à sua materialidade, e ocorreu em 26 casos.

| Atenuante | N | Valor mediano | Valor médio | Percentil 0.25 | Percentil 0.75 |

|---|---|---|---|---|---|

| Adoção efetiva de mecanismos e procedimentos internos | 19 | R$ 50.000,00 | R$ 113.315,79 | R$ 30.000,00 | R$ 120.000,00 |

| Baixo impacto | 15 | R$ 50.000,00 | R$ 71.184,38 | R$ 30.000,00 | R$ 90.000,00 |

| Bons antecedentes do infrator | 108 | R$ 100.000,00 | R$ 372.486,90 | R$ 50.000,00 | R$ 300.000,00 |

| Confissão do ilícito ou a prestação de informações relativas à sua materialidade | 26 | R$ 3.681,79 | R$ 68.718,45 | R$ 3.681,79 | R$ 3.681,79 |

| Outros atenuantes | 57 | R$ 75.000,00 | R$ 162.839,26 | R$ 10.000,00 | R$ 200.000,00 |

| Primariedade dos acusados | 17 | R$ 200.000,00 | R$ 238.799,84 | R$ 200.000,00 | R$ 322.490,00 |

| Regularização da infração | 19 | R$ 50.000,00 | R$ 133.157,89 | R$ 50.000,00 | R$ 150.000,00 |

| Situação financeira | 55 | R$ 50.000,00 | R$ 72.636,36 | R$ 20.000,00 | R$ 92.500,00 |

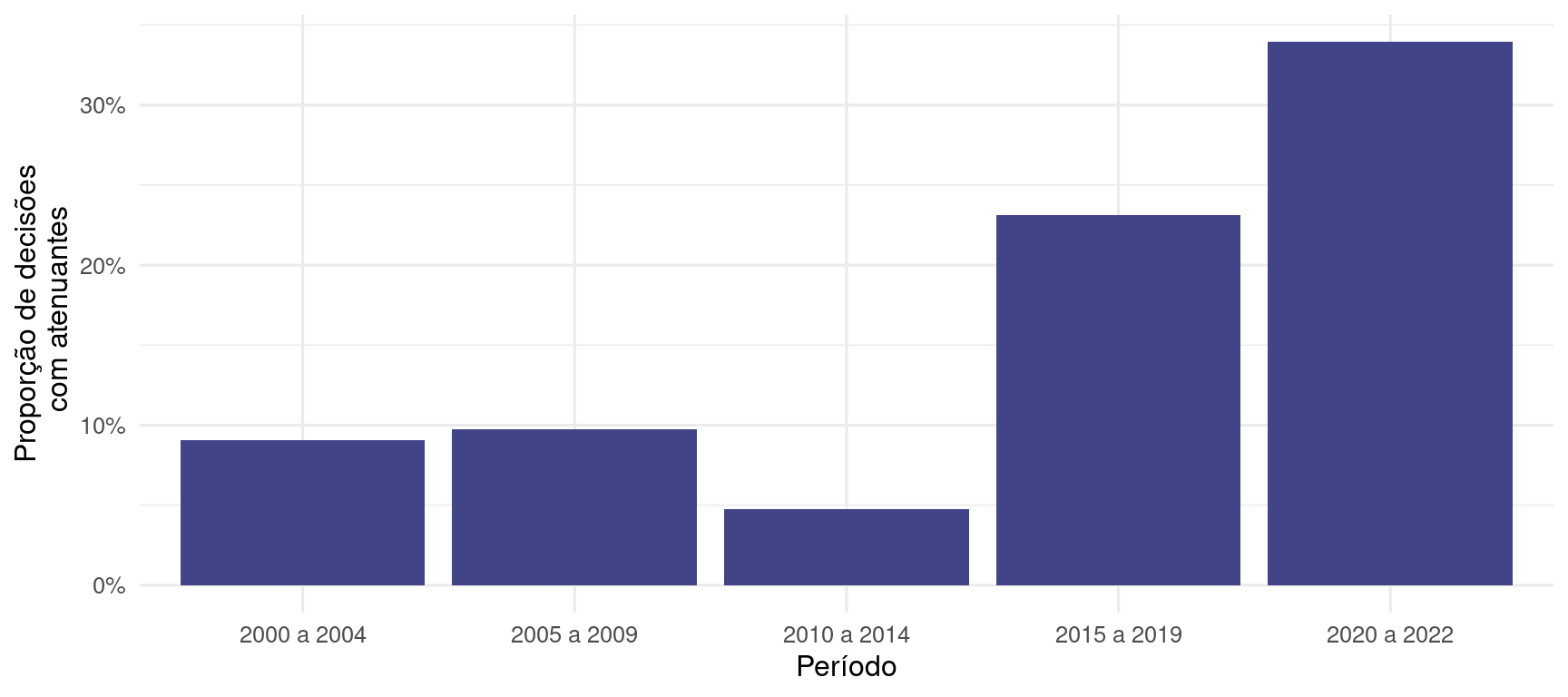

O gráfico 3.6 mostra a distribuição dos atenuantes ao longo do tempo. É possível observar que a proporção de decisões com atenuantes está aumentando desde 2015.

Figura 3.6: Presença de atenuantes ao longo do tempo

A Tabela 3.20 mostra as medianas das multas condicionais à existência ou não de agravantes. Como esperado, a mediana de multas de casos com agravantes é 70.00% maior que a mediana de multas geral.

| Houve agravante | N | Valor mediano |

|---|---|---|

| Não | 1738 | R$ 100.000,00 |

| Sim | 481 | R$ 170.000,00 |

A Tabela 3.21 mostra as medianas das multas para cada agravante identificado. Apesar de pouco frequente, o agravante que mais aumenta o valor mediano da multa é Expressiva vantagem auferida ou pretendida pelo infrator.

| Agravante | N | Valor mediano |

|---|---|---|

| Não houve | 183 | R$ 50.000,00 |

| Prática sistemática ou reiterada da conduta irregular (reincidência) | 67 | R$ 75.000,00 |

| Outros agravantes | 48 | R$ 67.500,00 |

| Elevado prejuízo causado | 9 | R$ 250.000,00 |

| Violação de deveres fiduciários decorrentes do cargo, posição ou função que ocupa | 7 | R$ 50.000,00 |

| Expressiva vantagem auferida ou pretendida pelo infrator | 6 | R$ 500.000,00 |

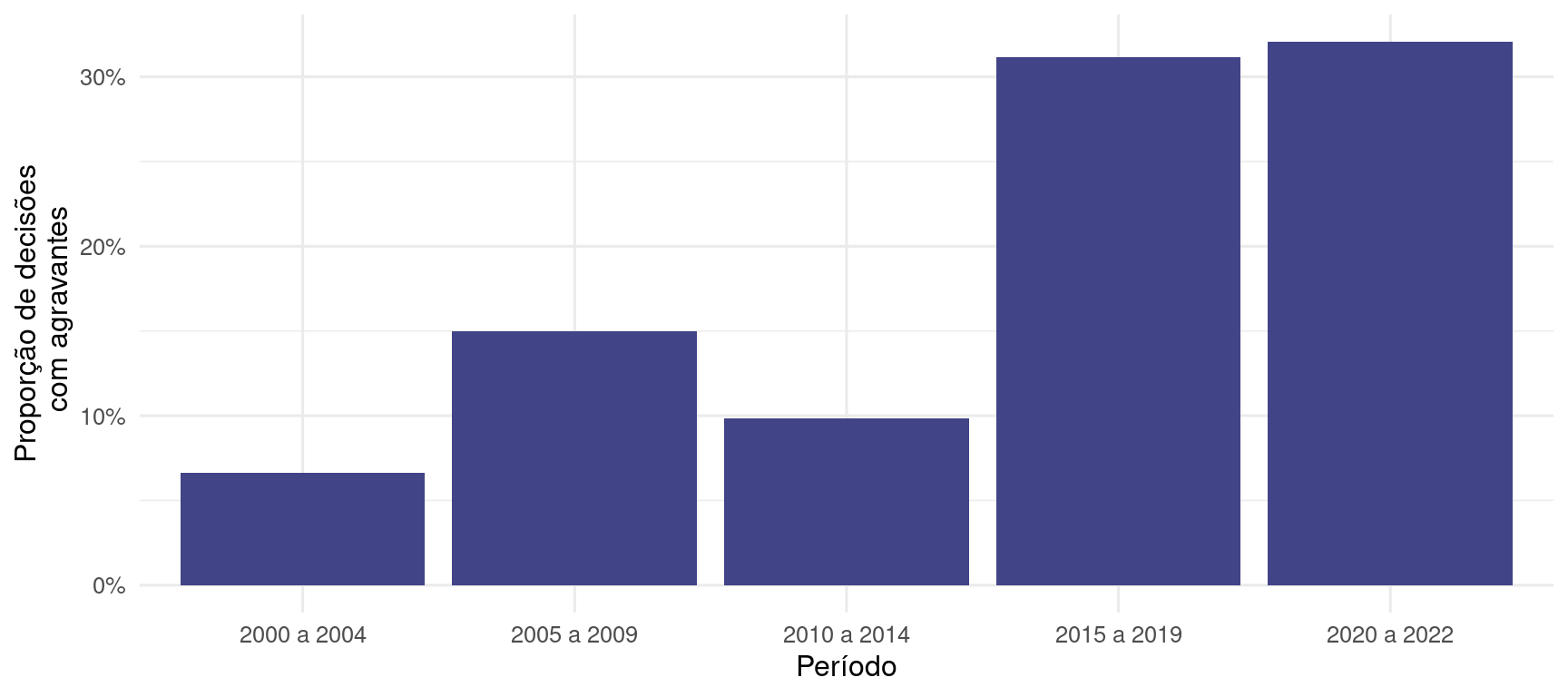

O gráfico 3.7 mostra a distribuição dos agravantes ao longo do tempo. Assim como observado nos atenuantes, a utilização de agravantes foi intensificada no período mais recente.

Figura 3.7: Presença de agravantes ao longo do tempo

3.2.4 Termos de Compromisso

Do total de processos, 425 tiveram algum termo de compromisso celebrado. Desses casos, 338 (79,5%) envolvem obrigação pecuniária, sendo que os demais envolvem obrigação de fazer.

A Tabela 3.22 mostra a proporção de TCC por tema, considerando os temas mais frequentes. Casos relacionados a problemas informacionais são os que apresentam maior proporção, enquanto os casos envolvendo ilícitos de mercado, combinados com problemas informacionais e societários têm proporção mais baixa.

| Tema | N | % TCC |

|---|---|---|

| Sem informação | 35 | 94,3% |

| Informacionais | 327 | 80,4% |

| Ilícitos de mercado, Informacionais | 130 | 60,8% |

| Oferta pública | 78 | 60,3% |

| Informacionais, Societário | 368 | 56,5% |

| Auditoria | 114 | 54,4% |

| Ilícitos de mercado | 443 | 49,0% |

| Societário | 239 | 43,9% |

| Ilícitos de mercado, Societário | 363 | 37,5% |

| Ilícitos de mercado, Informacionais, Societário | 176 | 27,3% |

Em seguida analisamos, dentro dos casos em que houve negociação da obrigação pecuniária, qual foi a razão entre a última proposta do Comitê de Termos de Compromisso (CTC) e o valor inicial oferecido. A ideia dessa análise é oferecer uma ideia de quais casos são mais propensos a terem TCC.

A Tabela 3.23 mostra um resumo dos processos que envolveram negociação da obrigação pecuniária em TC. O valor mediano indica a mediana do último valor disponível nos TC apresentados, enquanto a razão média é a média da razão entre o último valor disponível e o valor inicial oferecido pela parte. É possível observar que, apesar de o valor mediano dos casos serem similares, a razão entre o último valor e o valor inicial é mais que o dobro nos casos em que os TC são rejeitados, em comparação com a mesma quantidade nos casos em que os TC são celebrados. Isso indica que propostas com valores iniciais muito aquém do esperado pelo CTC têm menor probabilidade de serem exitosas do que propostas próximas do que é esperado pelo CTC.

| Desfecho | N | Valor mediano | Razão média |

|---|---|---|---|

| Celebrado | 147 | 210000 | 4,1 |

| Rejeitado | 32 | 200000 | 9,8 |

3.2.4.1 Processos administrativos pré-sancionadores.

Um termo de compromisso pode ser celebrado antes mesmo de o processo administrativo se tornar sancionador. Apesar desses casos não serem parte do escopo da pesquisa, ainda é interessante analisar os tempos desses processos.

À época da consulta dos TCCs, foram encontrados 48 casos que não se tornaram PAS. O tempo mediano entre o início do processo administrativo e a data de publicação do TCC é de 366 dias, menor do que o observado na base PAS analisada. Um estudo mais completo sobre esse assunto foi incluído neste texto.

3.2.5 Tempo dos processos

Nesta subseção, analisamos os tempos totais e por fases dos processos administrativos sancionadores. Os tempos foram calculados com base nos principais eventos do PAS, como a abertura, a defesa, proposta/assinatura do termo de compromisso e julgamento. As análises foram separadas em processos que tiveram termo de compromisso celebrado e processos que foram para julgamento.

Para cada intervalo de tempo, foram considerados os casos com dados de tempo disponíveis; logo, a soma dos períodos não necessariamente resulta no tempo total de um processo.

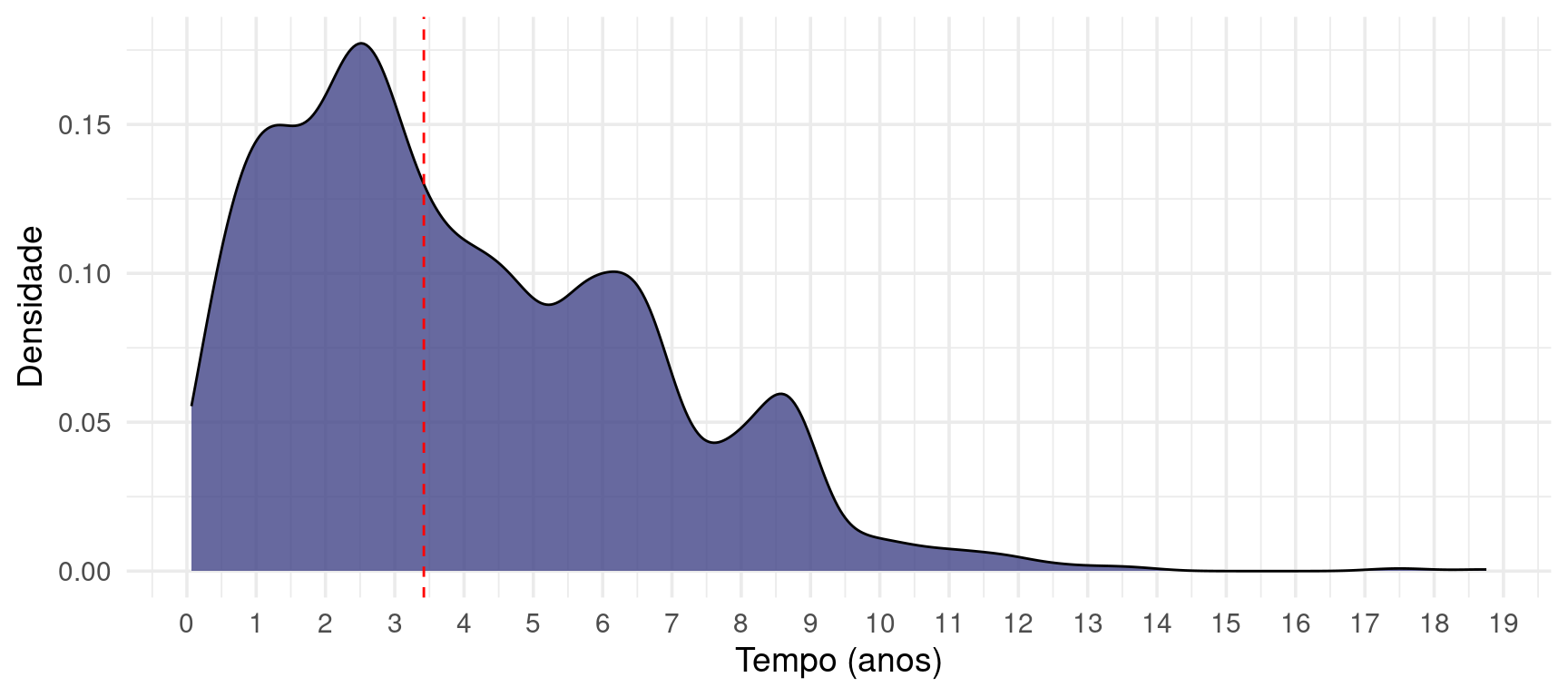

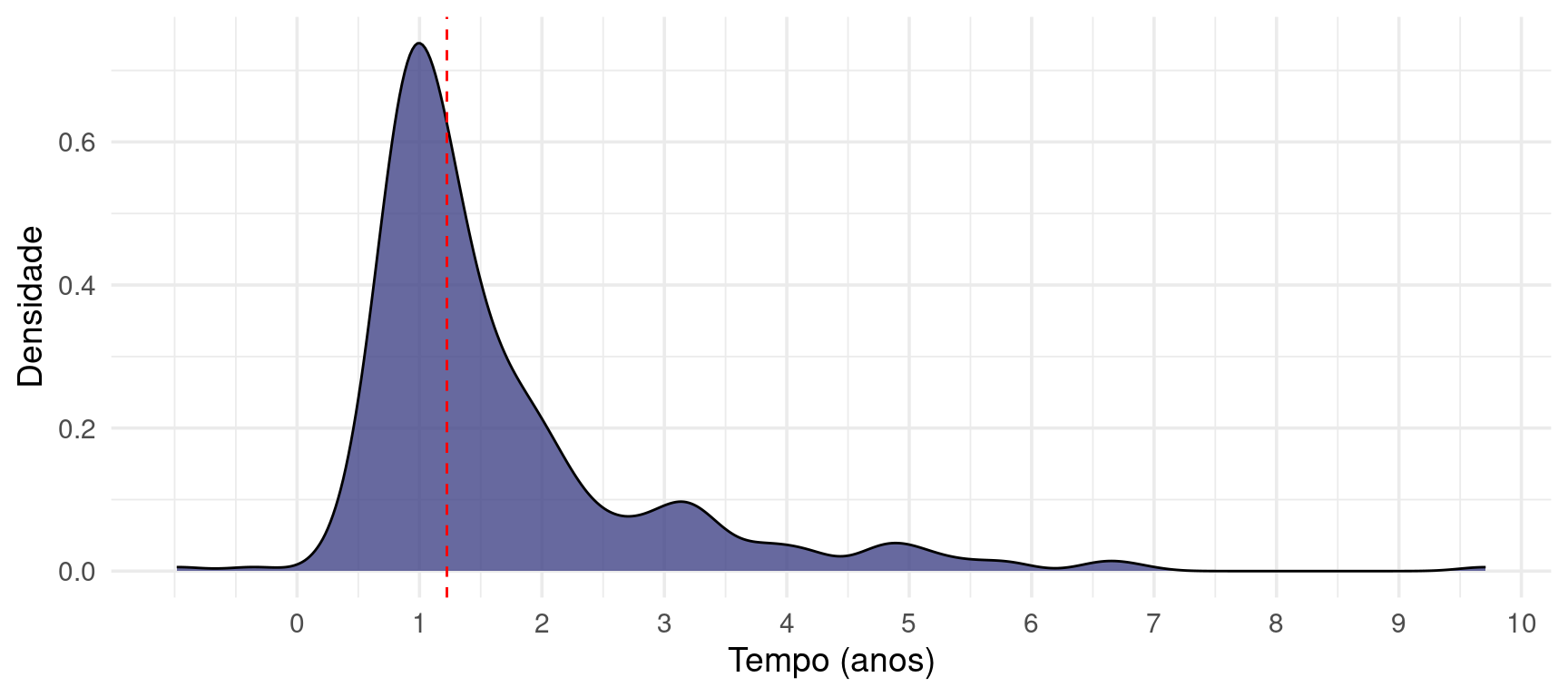

A Figura 3.8 mostra a distribuição dos tempos entre a primeira data do fato e a data de autuação do processo. A data de autuação é a primeira data que aparece na consulta do PAS quando o processo é registrado no sistema da CVM. O tempo mediano foi de 3 anos e 5 meses.

Figura 3.8: Distribuição dos tempos entre a primeira data do fato e a data de autuação do processo

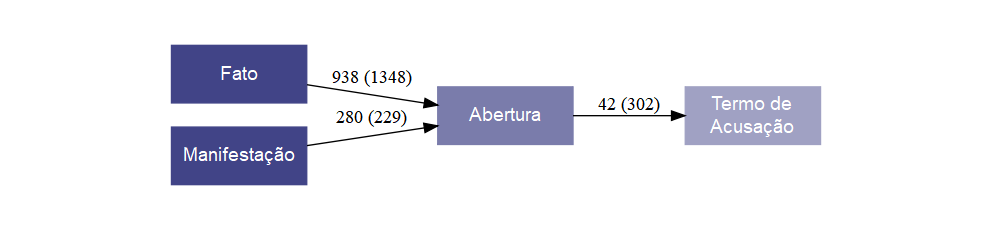

A Figura 3.9 mostra os tempos medianos entre datas que antecedem a abertura e a data de abertura, e o tempo entre a data de abertura e a data do termo de acusação. Os números entre parênteses indicam a quantidade de casos disponíveis para calcular a mediana. O tempo mediano entre a abertura e o termo de acusação é de apenas 42 dias, indicando um trabalho eficiente da instituição.

Figura 3.9: Tempos dos processos em datas relacionadas ao início do PAS.

3.2.5.1 Processos julgados

Considerando somente casos que foram a julgamento, o tempo mediano total dos processos entre a data de autuação e a data de decisão é de 2 anos. No entanto, o tempo pode variar bastante, dado que observamos casos com mais de 20 anos de duração.

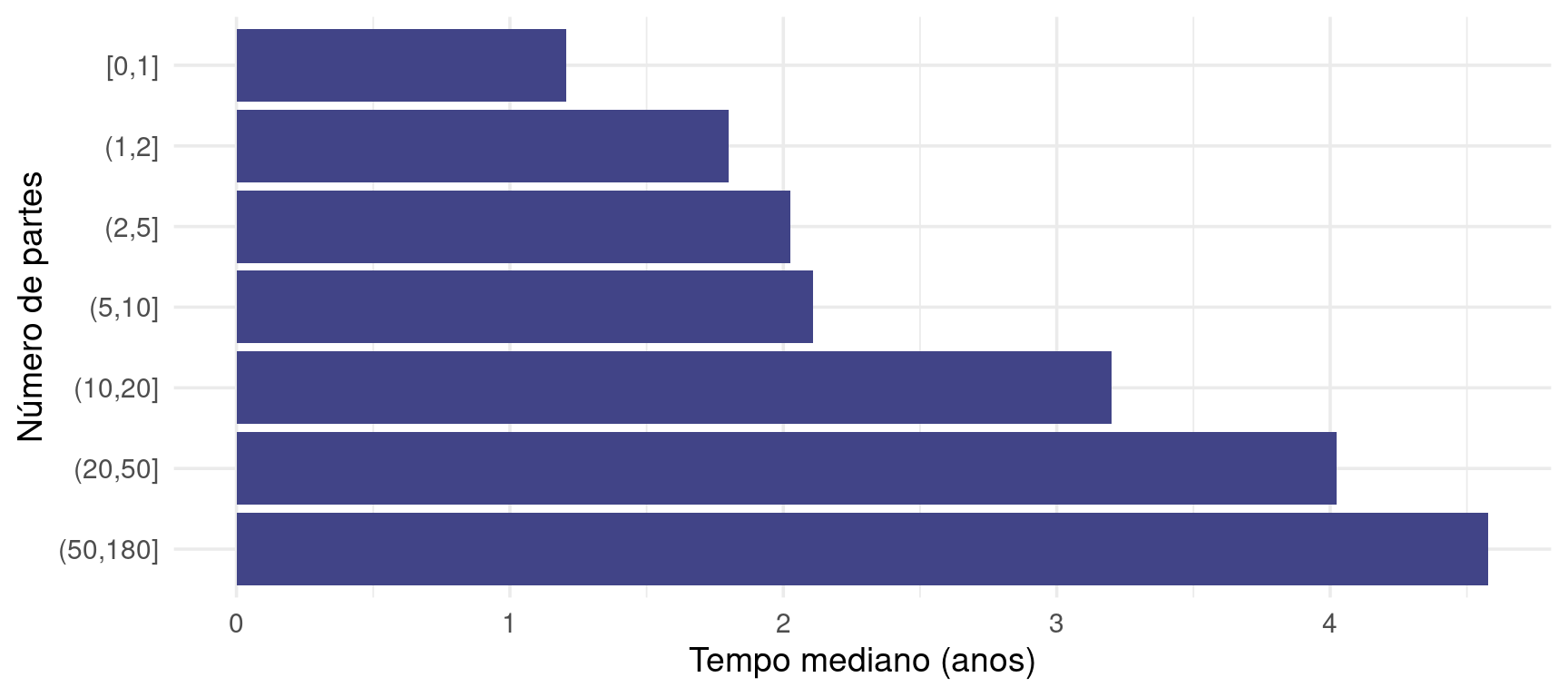

Uma característica que influencia no tempo do processo é o número de partes. A Figura 3.10 mostra esse efeito de forma evidente. Enquanto processos envolvendo apenas uma parte levam cerca de 1 ano e 2 meses, processos com mais de 10 partes possuem tempo mediano de 3 anos e 5 meses.

Figura 3.10: Tempos medianos de acordo com o número de partes no PAS.

Outro fato que pode atrasar o processo são negociações de termos de compromisso. Nos casos em que houve tentativa de celebrar termos de compromisso, mas foram infrutíferos, a mediana foi de 2 anos e 10 meses, significativamente maior que o tempo mediano considerando todas as decisões.

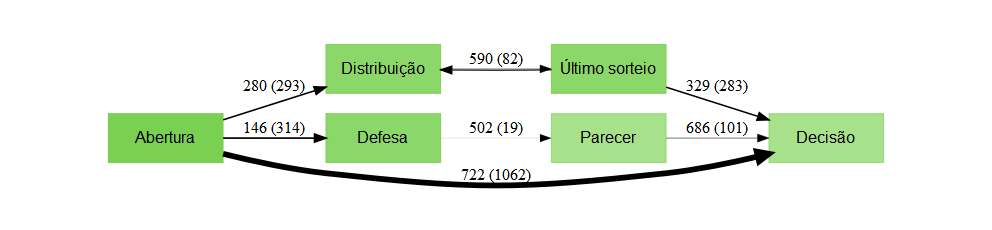

A Figura 3.11 mostra as medianas de todos os tempos mais relevantes dentro de um PAS que acaba em julgamento, desconsiderando a existência de eventuais TC. O tempo entre a data do parecer da procuradoria e a decisão é de 686 dias.

Figura 3.11: Tempos (em dias) envolvidos no PAS que acabam em julgamento.

3.2.5.2 Termos de compromisso

Nos casos em que houve termo de compromisso celebrado, o tempo mediano entre a data de autuação e a data de celebração do termo de compromisso foi de 1 ano e 3 meses. A Figura 3.12 mostra a distribuição dos tempos para esses casos.

Figura 3.12: Distribuição dos tempos entre a autuação e a assinatura do termo de compromisso, nos casos em que houve TCC.

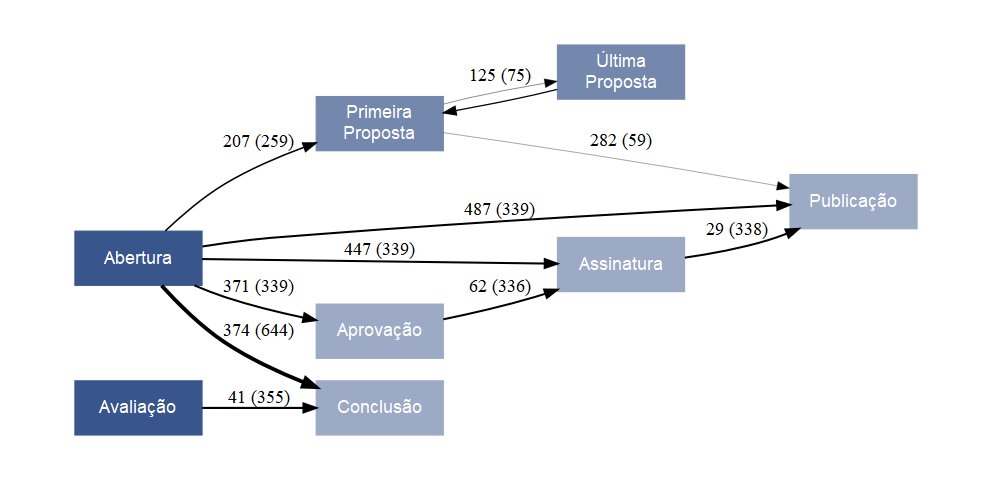

A Figura 3.13 mostra os tempos envolvendo termos de compromisso. Os tempos entre aprovação, assinatura e publicação são pequenos com relação aos demais. A mediana dos tempos entre a abertura do processo e a primeira proposta é de 207 dias.

Figura 3.13: Tempos (em dias) envolvidos no PAS que envolvem propostas de termos de compromisso.

3.2.6 Temas com divergência

Esta subseção trata da unanimidade das decisões, assim como os principais temas que geram divergências nos votos. Também analisamos se houve alguma mudança no entendimento do Colegiado em relação a alguma instrução da CVM ao longo do tempo, o que poderia ser refletido em alterações nas proporções de absolvições relacionadas às instruções, por exemplo.

A Tabela 3.24 mostra a distribuição dos julgamentos (PSJ) de acordo com a unanimidade. Observamos que 53,8% são decisões unânimes sem declaração de voto, enquanto que apenas 11,5% dos casos foram decisões por maioria.

| Unanimidade | N | % |

|---|---|---|

| Unânime SEM declaração de voto | 590 | 53,8% |

| Unânime COM declaração de voto | 381 | 34,7% |

| Maioria | 126 | 11,5% |

| Total | 1097 | 100,0% |

A Tabela 3.25 mostra os temas com maior proporção de decisões por maioria. Podemos observar que ilícitos de mercado, em combinação com problemas informacionais geram alta divergência. Por outro lado, processos envolvendo auditoria apresentam uma proporção baixa de decisões por maioria.

| Tema | N | % Maioria | % Decl. voto |

|---|---|---|---|

| Ilícitos de mercado, Informacionais | 61 | 21,3% | 36,1% |

| Ilícitos de mercado, Societário | 100 | 17,0% | 47,0% |

| Ilícitos de mercado, Informacionais, Societário | 59 | 15,3% | 25,4% |

| Outros | 149 | 14,8% | 21,5% |

| Ilícitos de mercado | 220 | 11,4% | 42,7% |

| Informacionais | 133 | 9,8% | 39,8% |

| Societário | 123 | 8,9% | 27,6% |

| Informacionais, Societário | 169 | 8,3% | 34,3% |

| Auditoria | 83 | 2,4% | 31,3% |

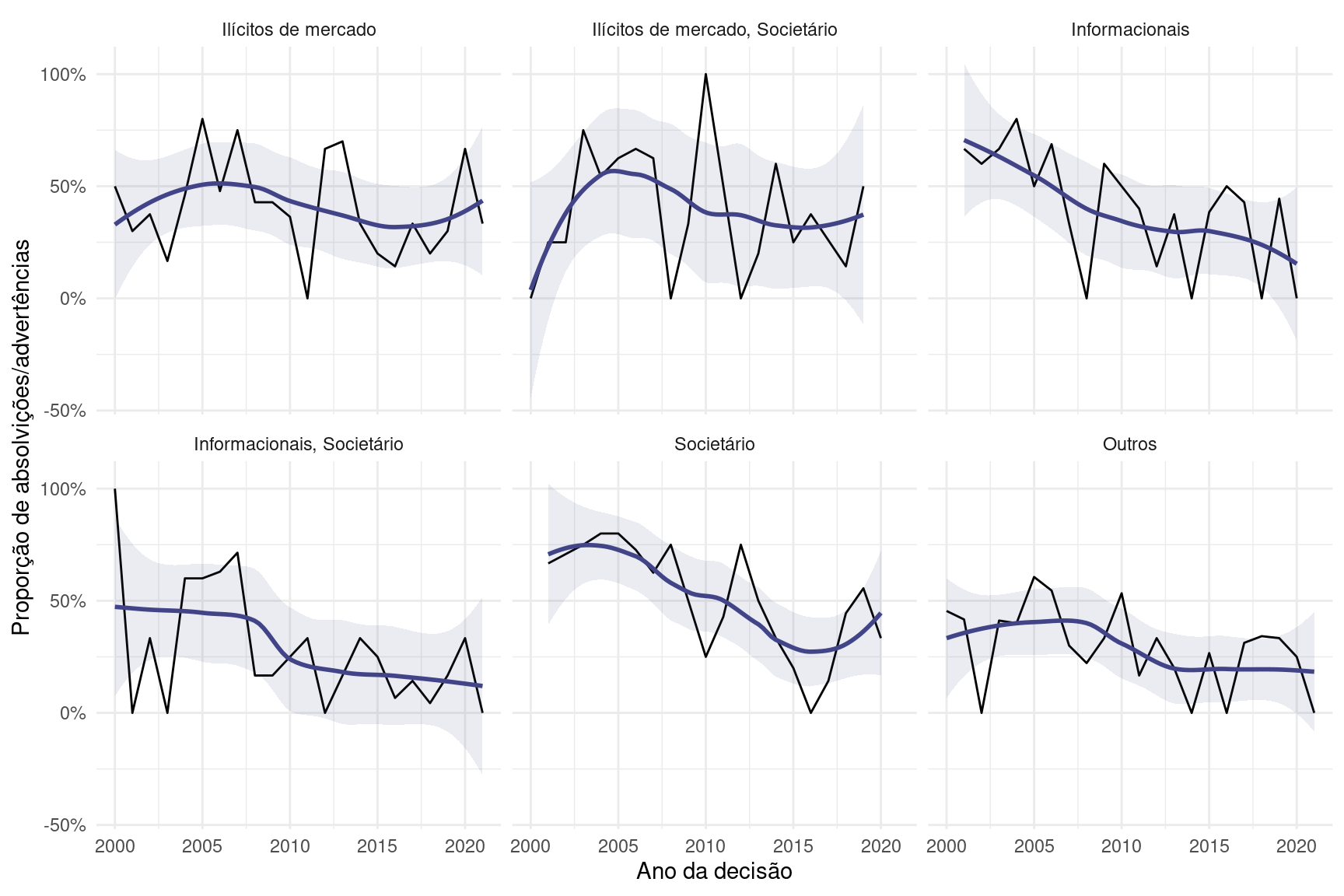

A Figura 3.14 busca verificar se houve alteração ao longo do tempo na proporção de absolvições ou advertências para algum tema. Pelo gráfico, é possível identificar que a maioria dos temas apresentam tendência de queda na proporção de absolvições e advertências, com a exceção de casos envolvendo exclusivamente problemas informacionais.

Figura 3.14: Proporção de absolvições/advertências ao longo do tempo para casos envolvendo os temas mais frequentes. As curvas contínuas são suavizações dos dados.

3.2.7 Análises especiais

3.2.7.1 Impacto da ICVM 607/2019

No dia 18 de junho de 2019, a CVM editou a Instrução CVM nº 607/2019 (ICVM 607), consolidando diversas tendências que vinham se acumulando nos anos anteriores sobre o processo administrativo sancionador da autarquia.

Essa norma previu, pela primeira vez, as categorias de atenunantes (art. 66) e agravantes (art. 65) das penas. Antes disso, as atenunantes e agravantes já eram utilizadas, mas de forma incidental. A ICVM 607/2019 sistematizou esse regime e definiu critérios de aplicabilidade.

Além disso, a ICVM 607/2019 também ampliou as possibilidades de multa. Com esta nova Instrução normativa, o limite de aplicação de multas pela CVM se ampliou. Antigamente, o valor máximo era de R$500 mil. Agora, pelo art. 61 da Instrução, a multa pode ser (I) de até R$ 50.000.000,00 (cinquenta milhões de reais), ou (II) o dobro do valor da emissão ou da operação irregular; ou (III) 3 (três) vezes o montante da vantagem econômica obtida ou da perda evitada em decorrência do ilícito; ou (IV) o dobro do prejuízo causado aos investidores em decorrência do ilícito.

Por causa dessas previsões, existem duas hipótese que queremos testar. A primeira é se a presença de atenuantes e agravantes aumentou a partir de 2019. A segunda é se o valor das multas também aumentou a partir desse marco temporal.

3.2.7.1.1 Atenunantes e Agravantes

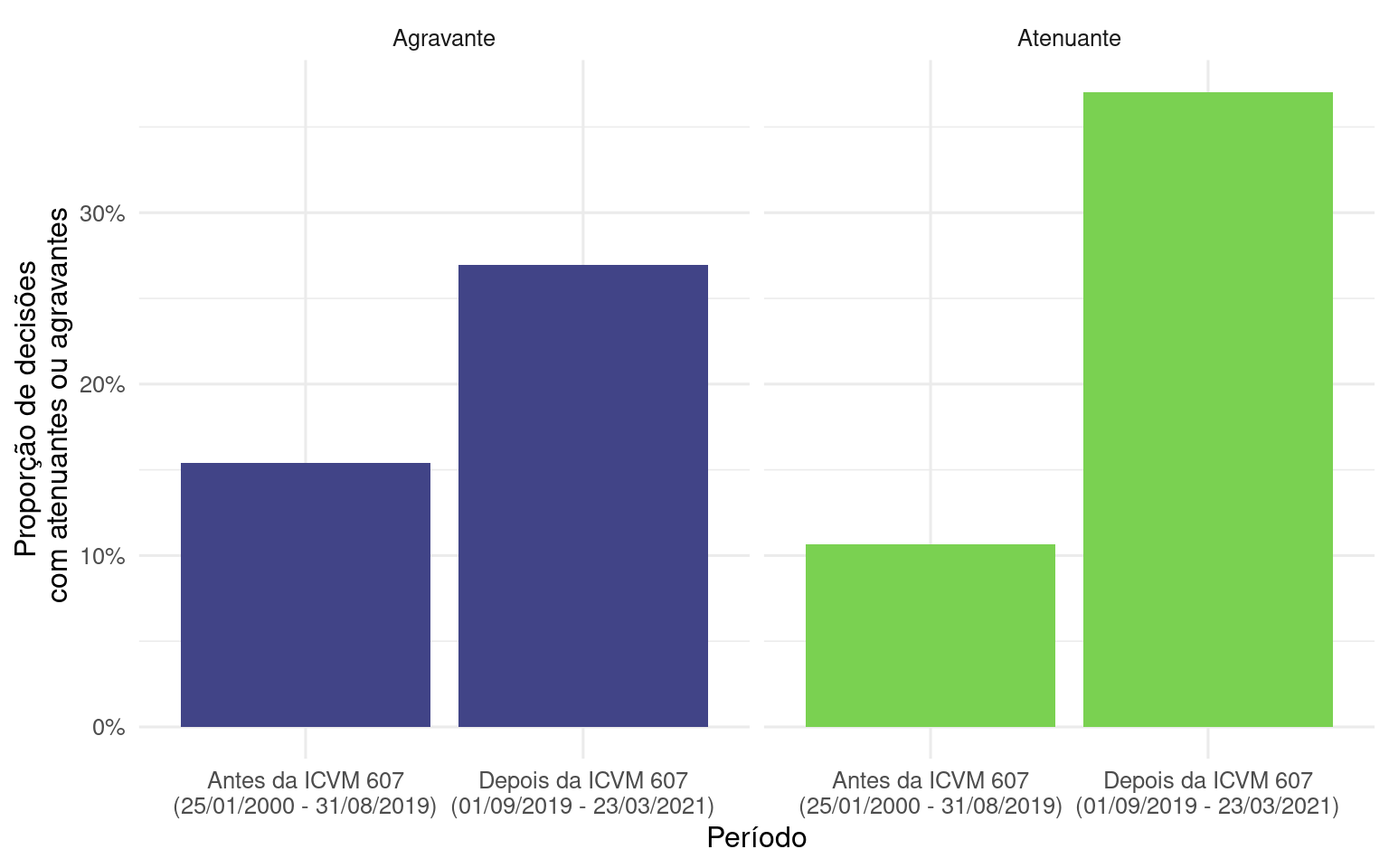

Para realizar a análise de atenuantes e agravantes, basta contarmos a presença de alguma atenuante ou agravante nos processos que foram decididos antes da ICVM 607 e comparar com as decisões depois da ICVM 607. Consideramos como data de início da ICVM o dia 01 de setembro de 2019, no lugar de 17 de junho de 2019, porque esta é a data de entrada em vigor da referida Instrução. A Figura 3.15 traz essa análise. Observamos que, apesar de o período depois da ICVM ser muito menor que o período anterior, a presença de atenuantes e agravantes é muito maior. Isso confirma a primeira hipótese, de que a ICVM 607, por disciplinar formalmente os institutos de agravantes e atenuantes, aumentaria a sua incidência.

Figura 3.15: Proporção de processos com atenuantes e agravantes antes e depois da ICVM 607.

3.2.7.1.2 Multas

Quanto à segunda hipótese, basta olharmos também para a comparação do período antes e depois da ICVM 607 entrar em vigor. Vemos pela Tabela 3.26 que a ICVM 607/2019 aumentou em 150.00% o valor mediano das multas. Isso significa que, depois da ICVM 607/2019, é preciso de um valor de multa 150.00% maior para abranger 50% de todas as multas. Esses dados também confirmam a hipótese de que a ICVM acarretou um aumento no valor das multas.

| Periodo | N | Valor mediano |

|---|---|---|

| Antes da ICVM 607 (25/01/2000 - 31/08/2019) | 2153 | R$ 100.000,00 |

| Depois da ICVM 607 (01/09/2019 - 23/03/2021) | 47 | R$ 250.000,00 |

Referências bibliográficas

Agradecemos imensamente aos Drs. Pedro Brigagão, José Estevam Almeida Prado e Michel Btechs pelo valioso auxílio nessa análise.↩︎

Essa análise não foi realizada com pessoas físicas para evitar erros por conta de homônimos e exposição das partes.↩︎

A tabela deve ser interpretada com cautela, pois, o fato de um caso envolver uma empresa de certo tipo e uma pessoa com determinada forma de participação não significa necessariamente que a pessoa atuava na empresa dessa forma.↩︎