Capítulo 3 Resultados

Na metodologia, foram apresentados detalhes sobre captura e classificação dos processos. Neste capítulo, foram incluídos os resultados finais, de acordo com as questões norteadoras da pesquisa. O capítulo foi organizado em duas seções. A primeira apresenta detalhes sobre a base de dados de análise. A segunda descreve os resultados obtidos e suas interpretações.

3.1 Base de dados

A base final foi construída a partir da classificação manual, realizada por pesquisadores da ABJ. Após a coleta, os dados passaram por diversos procedimentos de detecção de inconsistências, como datas incoerentes e informações conflitantes. Além disso, os dados foram utilizados para realizar os últimos filtros de escopo do estudo, referentes a casos com litispendência ou remetidos a outros tribunais.

A base de dados foi organizada em quatro unidades observacionais, sendo a principal de processos, e as auxiliares de partes, avaliações e leilões, que são identificadas pelos números dos processos. Isso foi feito para obter resultados mais completos, já que, por um lado, o interesse da pesquisa é entender o funcionamento dos processos e, por outro, existe interesse em caracterizar as partes, avaliações e leilões.

A Tabela 3.1 contém as principais variáveis analisadas no nível de processo. Na tabela, mostramos somente a coluna principal dos casos em que existem informações repetidas, como classes de credores pagas.

| Variável | Descrição |

|---|---|

| id_processo | Número CNJ do processo |

| ano_dist | Ano de distribuição |

| info_classe | Classe do processo |

| info_assunto | Assunto do processo |

| info_digital | Digital (sim / não) |

| info_foro | Foro (interior / capital) |

| info_conv | Fundamento da convolação em falência |

| info_autofal | Autofalência (sim / não) |

| dt_decisao | Data da decisão |

| info_fal_dec | Decisão |

| info_fal_dec_fund | Motivo de não decretação de falência |

| listcred_devedor_teve | Lista de credores do devedor (sim / não) |

| listcred_devedor_val | Valor da lista de credores do devedor |

| dt_listcred_devedor | Data de apresentação da lista de credores pelo devedor |

| listcred_devedor_aj | Lista de credores do devedor apresentada pelo AJ (sim / não) |

| listcred_aj_teve | Lista de credores do AJ |

| listcred_aj_val | Valor da lista de credores do AJ |

| dt_listcred_aj | Data de apresentação da lista de credores pelo AJ |

| aj_pfpj | Tipo de AJ (PF / PJ) |

| info_leilao | Teve leilão (sim / não) |

| info_leilao_justif | Motivo do leilão não ter ocorrido |

| info_ativo_val | Valor total dos ativos |

| info_104 | Menção ao art. 104 da LRF |

| info_fal_acabou | Falência acabou (sim / não) |

| dt_fal_fim | Data de encerramento da falência |

| dt_dist2 | Data de distribuição |

| info_origem | Origem da falência |

| dt_extincao1 | Data da extinção da falência |

| info_aj_crime | Houve menção a crime falimentar (sim / não) |

| dt_assinatura_tc | Data de assinatura do termo de compromisso |

| info_aj_relatorio | Relatório final do AJ (sim / não) |

| info_aj_relatorio_mp | Aprovação do relatório pelo MP (sim / não) |

| dt_relatorio | Data de apresentação do relatório |

| info_obrig_extin | Extinção da obrigação da falida |

| dt_arrecadacao | Data da primeira arrecadação |

| aj_tipo_remu | Tipo de remuneração do AJ |

| aj_caucao | Foi cobrado caução para remuneração do AJ |

| info_fal_extin_caucao | Processo extinto por não pagamento do caucão |

| pgto | Menção ao pagamento das classes de credores (várias) |

As Tabelas 3.2, 3.3 e 3.4 mostram as principais variáveis das bases de partes, avaliações e leilões, respectivamente. A planilha de partes foi preenchida somente nos casos em que o processo identificado é de falência.

| Variável | Descrição |

|---|---|

| id_processo | Número CNJ do processo |

| nome | Nome da parte |

| forma_participacao | Forma de participação |

| polo | Polo (ativo / passivo) |

| cnpj | CNPJ |

| Variável | Descrição |

|---|---|

| id_processo | Número CNJ do processo |

| data_laudo | Data do laudo de avalação |

| valor | Valor do bem |

| tipo | Tipo de bem |

| qtde | Multiplicador |

| descricao | Descrição do bem |

| tipo_valor | Tipo de valor (unitário / lote / quilo) |

| Variável | Descrição |

|---|---|

| id_processo | Número CNJ do processo |

| descricao | Descrição do item |

| leiloeiro | Nome do leiloeiro |

| tipo_remuneracao | Tipo de remuneração do leiloeiro |

| remuneracao | Valor da remuneração do leiloeiro |

| modalidade | Modalidade de leilão (leilão / pregão / proposta fechada) |

| tipo | Tipo de leilão (eletrônico / presencial / ambos) |

| data_edital | Data do edital de leilão |

| lance_inicial | Valor do lance inicial |

| valor_avaliacao_inicial | Valor avaliado do bem |

| o_juiz_determinou_lance_inicial | Lance inicial determinado pelo juiz (sim / não) |

| valor_lance_inicial_juiz | Valor do lance determinado pelo juiz |

| vendeu | Bem foi vendido (sim / não) |

| valor_total_arrematado | Valor arrematado |

3.1.1 Lacunas da base

Mesmo com a leitura manual dos documentos do processo, algumas informações estão indisponíveis. Quando uma variável possui muitos dados faltantes, as análises sobre essa variável devem ser interpretadas com cautela.

No geral, o maior problema de lacunas da base está nas informações de efetivo pagamento do AJ e das classes de credores. Por exemplo, a informação sobre o pagamento do AJ foi encontrada em apenas 3,0% dos casos, o que dificulta as análises da efetividade da falência. Por isso, as análises da subseção 3.2.7 foram baseadas nas planilhas de alienações e leilões.

3.1.2 Status de classificação da base

Até o momento, foram coletados dados de 6269 processos no total. Foram descartados da lista inicial 3323 casos que não pertenciam ao escopo da pesquisa. Ainda restam 146 processos para classificar, sendo 0 da capital e 146 do interior. Esses processos foram distribuídos entre janeiro de 2010 e dezembro de 2020.

Os processos apresentam diferentes velocidades de classificação, já que podem ser encerrados em diferentes momentos, ou nem serem processos de falência. Estimamos que em mais dois ou três meses, a base de dados estará completa.

Tanto o dashboard interativo quanto o presente relatório são atualizados automaticamente conforme a base de dados é alimentada. Além disso, os processos estão sendo classificados em uma ordem aproximadamente aleatória2, de forma que os resultados obtidos se aproximam do final sem viés de seleção.

Uma característica importante da base de dados dessa pesquisa é o funil na quantidade de processos. Apesar da grande quantidade de casos analisados, poucos apresentam alguns eventos de interesse, como avaliações, leilões e a efetiva finalização do processo após a realização dos leilões. Especificamente, dos 6269 casos considerados na análise, somente 1335 tiveram a falência decretada. Desses casos, apenas 1047 não foram extintos logo após a quebra por pagamento de caução. Desses, somente 267 apresentaram alguma avaliação de bens, e 211 apresentaram algum leilão. Desses que tiveram leilão, apenas apenas 13 casos se encerraram, os demais ainda estão em andamento.

Existem algumas nuances nesse funil de processos. Por exemplo, um processo pode ser encerrado por ter arrecadação de bens negativa (a falida não possui bens para vender), sendo encerrada antes de apresentar alguma avaliação ou leilão. Essas variaçẽs são explicadas em detalhe nas análises que seguem.

3.2 Análises

3.2.1 Origens do processo

A Tabela 3.5 mostra a proporção de casos de falências segundo a origem do pedido. A falência requerida por credores por inadimplemento é a mais comum, concentrando 92,0% dos casos.

| Origem | Frequência | % |

|---|---|---|

| Falência requerida por credor por inadimplemento (art. 94, I ou II) | 5765 | 92,0% |

| Falência requerida pela própria empresa (autofalência) | 234 | 3,7% |

| Convolação de recuperação judicial em falência | 188 | 3,0% |

| Falência requerida por credor, por outros motivos (art. 94, III) | 82 | 1,3% |

| Total | 6269 | 100,0% |

Para além desse enorme contingente de falências requeridas por credor, dado pelas hipóteses do art. 94 da Lei 11.101/200, há processos cuja falência se origina na autofalência e na convolação.

A autofalência ocorre quando o próprio devedor, ao reconhecer a sua situação de crise econômico-financeira, requer a sua própria falência, reconhecendo a impossibilidade de continuar suas atividades. É um hipótese mais rara do que a de credores, que ocorre somente em 3,7% dos casos.

Por fim, há a hipótese de convolação em falência. Isso ocorre quando o devedor originalmente pede, não a sua própria falência, mas a sua recuperação judicial. Esses casos representam uma baixa proporção do total de casos, de apenas 3,0%. Essa convolação pode ocorrer por diversos motivos, listados no art. 73 da Lei 11.101/2005.

A Tabela 3.6 mostra os principais motivos de convolação da recuperação judicial em falências. Foram encontrados 28 casos em que não foi possível avaliar o motivo da convolação. Tais casos foram retirados da tabela. O que vemos é que a maior parte das convolações ocorreu por por descumprimento de obrigações assumidas no plano de recuperação (art. 73, IV, Lei 11.101/2005).

| Motivo | Frequência | % |

|---|---|---|

| 73-IV da lei 11.101/05 | 86 | 53,8% |

| 73-III da Lei 11.101/05 | 35 | 21,9% |

| 73-II da Lei 11.101/05 | 31 | 19,4% |

| 73-I da Lei 11.101/05 | 5 | 3,1% |

| Outros | 3 | 1,9% |

| Total | 160 | 100,0% |

3.2.2 Partes envolvidas

A primeira análise de interesse relacionada às partes é o perfil do autor do pedido de falência, nos casos de falências requeridas pelo credor. Foi identificado que 15,6% dos pedidos de falências são realizados por pessoas físicas, os demais casos, por pessoas jurídicas.

Ainda sobre o perfil do autor dos pedidos de falência, é possível ver com mais detalhes o perfil das pessoas jurídicas. É possível classificar as empresas de acordo com o seu segmento de atuação, considerando o primeiro nível da Classificação Nacional de Atividade Econômica (CNAE). A Tabela 3.7 traz a proporção de empresas para cada tipo de atividade econômica. Observa-se que empresas relacionadas a atividades financeiras são as mais frequentes, seguidas pelo comércio e reparação de veículos e indústrias de transformação.

| Seção (CNAE) | Frequência | % |

|---|---|---|

| Atividades financeiras de seguros e serviços relacionados | 737 | 26,9% |

| Comércio reparação de veículos automotores e motocicletas | 687 | 25,1% |

| Indústrias de transformação | 648 | 23,6% |

| Atividades administrativas e serviços complementares | 245 | 8,9% |

| Construção | 108 | 3,9% |

| Atividades profissionais científicas e técnicas | 96 | 3,5% |

| Outros | 62 | 2,3% |

| Transporte armazenagem e correio | 61 | 2,2% |

| Informação e comunicação | 40 | 1,5% |

| Indústrias extrativas | 31 | 1,1% |

| Atividades imobiliárias | 27 | 1,0% |

| Total | 2742 | 100,0% |

A segunda análise de perfil das partes possível é a análise do perfil da requerida. Como as requeridas são sempre pessoas jurídicas (caso contrário, não seria um processo de falência, mas um processo de insolvência civil), é possível também olhar para o seu ramo de atividade. A Tabela 3.8 mostra a distribuição das atividades das empresas, considerando o primeiro nível do CNAE. As empresas mais comuns são relacionadas a comércio e reparação de veículos, seguidas pela indústria e construção.

| Seção (CNAE) | Frequência | % |

|---|---|---|

| Comércio reparação de veículos automotores e motocicletas | 990 | 31,8% |

| Indústrias de transformação | 843 | 27,0% |

| Construção | 506 | 16,2% |

| Atividades administrativas e serviços complementares | 191 | 6,1% |

| Atividades profissionais científicas e técnicas | 150 | 4,8% |

| Informação e comunicação | 97 | 3,1% |

| Outros | 89 | 2,9% |

| Transporte armazenagem e correio | 86 | 2,8% |

| Atividades financeiras de seguros e serviços relacionados | 70 | 2,2% |

| Alojamento e alimentação | 49 | 1,6% |

| Atividades imobiliárias | 46 | 1,5% |

| Total | 3117 | 100,0% |

Uma segunda característica do perfil das requeridas, é a sua natureza jurídica. A Tabela 3.9 mostra a proporção de empresas em falência de acordo com a sua natureza jurídica. A fim de se ter um parâmetro para comparar, a tabela também mostra as proporções de naturezas observadas considerando todas as empresas de São Paulo, considerando a base de dados da Receita Federal do Brasil (RFB). Com isso, é possível observar a proporção de empresas de cada natureza jurídica em São Paulo e comparar com essa proporção nos processos de falência. Nas falências, as limitadas compõem a maior parte dos casos, seguidas pelas EIRELI. Essas proporções são significativamente diferentes das proporções observadas na população, provavelmente por conta da diferença nos empresários individuais.

| Natureza | Frequência | % observado | % população |

|---|---|---|---|

| Sociedade Empresária Limitada | 2072 | 67,3% | 19,4% |

| Empresa Individual de Responsabilidade Limitada (de Natureza Empresária) | 459 | 14,9% | 4,6% |

| Sociedade Anônima Fechada | 362 | 11,8% | 0,6% |

| Empresário (Individual) | 140 | 4,5% | 59,5% |

| Sociedade Anônima Aberta | 32 | 1,0% | 0,2% |

| Outras | 15 | 0,5% | 15,7% |

| Total | 3080 | 100,0% | 100,0% |

3.2.3 Decretação de falência

A Tabela 3.10 mostra a proporção de casos que tiveram falência decretada. Os casos de convolação de recuperação judicial em falência foram desconsiderados, uma vez que, nestes casos, não há a possibilidade de o juiz rejeitar a falência. Assim, excluindo os processos originados de convolação, dos 6081 casos analisados, apenas 1148 (18,9%) tiveram a falência decretada. Além disso, 557 (9,2%) ainda aguardavam decisão de decretação no momento da coleta dos dados.

| Falência decretada | Frequência | % |

|---|---|---|

| Não | 4376 | 72,0% |

| Sim | 1148 | 18,9% |

| Em andamento | 557 | 9,2% |

| Total | 6081 | 100,0% |

A Tabela 3.11 mostra a distribuição do fundamento utilizado para decretação de falência, nos casos de falência requerida pelo credor.

| Fundamento | Frequência | % |

|---|---|---|

| Artigo 94 - I da Lei 11.101/2005 | 562 | 88,9% |

| Artigo 94 - II da Lei 11.101/2005 | 55 | 8,7% |

| Artigo 94 - III da Lei 11.101/2005 | 15 | 2,4% |

| Total | 632 | 100,0% |

A Tabela 3.12 mostra a proporção de decretações por origem do pedido, desconsiderando os casos de convolação e casos em andamento.

A proporção de decretação em pedidos de falência realizados pelo credor é menor que a proporção de decretação em autofalências. A proporção de autofalências não decretadas é surpreendentemente alta, considerando que trata-se de pedidos voluntários de falência. Ao analisar os casos individualmente, identificamos que 32,1% dos 234 processos de autofalência tiveram a petição inicial indeferida, seja por inércia da requerente, por falta de interesse ou por insuficiência material (normalmente, por documentos insuficientes).

| Origem do pedido | Frequência | % Decretação |

|---|---|---|

| Credor | 5294 | 18,8% |

| Autofalência | 230 | 67,4% |

A Tabela 3.13 mostra a distribuição dos motivos principais da não decretação da falência. Os motivos mais comuns são: falta de interesse da requerente, insuficiência material oue acordo extrajudicial. As duas primeiras categorias são mais genéricas e abarcam uma série de casos diferentes, que merecem ser discriminados.

Dentro da categoria “Abandono/Desistência/Falta de interesse da requerente”, os pesquisadores consideraram três casos. O primeiro caso é o mais típico. Nele, a desistência ocorre por pedido expresso da requerente, mediante petição inicial. Em resposta, o juiz extingue o feito em razão do art. 267, VIII, do Código de Processo Civil. O segundo caso que foi considerado nesta categoria é o caso de quando o juiz pede emenda ao credores requerente da falência e ele não o faz, permanecendo inerte. Consideramos que a inércia significa desinteresse pela continuação do feito. Nestes casos, o processo é extinto por força do art. 267, III, CPC. O terceiro caso é aquele em que, em razão de uma composição extrajudicial entre as partes, ou do depósito elisivo pelo devedor, o credor que requereu a falência peticiona pedindo a extinção do feito por desistência. Este caso é mais fronteiriço, pois, na realidade, o feito deveria se extinguir por homologação do acordo extrajudicial, ou por resolução de mérito em razão do depósito elisivo. Entretanto, como a petição do autor da demanda pediu a desistência, o juiz acaba extinguindo o processo com fundamento no art. 267, VIII, CPC, que diz que o processo está sendo extinto por desistência da ação.

Dentro da categoria “Insuficiência material”, foram considerados diversos cenários. Em alguns casos, a inércia do autor foi considerada como causa de extinção do feito por insuficiência material. Há uma sutil diferença entre a inércia que enseja desistência e a inércia que enseja insuficiência material. No primeiro cenário, o juiz extingue o feito porque os autos estão paralisados por mais de 30 dias; já no segundo, o juiz extingue o feito, pois, analisando a petição inicial sem a emenda, o pedido não cumpre todos os requisitos para a decretação da falência. Um segundo caso que foi considerado como insuficiência material é o caso de perda superveniente do objeto da ação, em razão da decretação da falência em outros autos. Ocorre com certa frequência que vários credores diferentes pedem a falência do mesmo devedor em vários autos diferentes. O primeiro processo que culminar na decretação da falência irá concentrar todos os feitos em si, extinguindo tudo que estava tramitando em paralelo. Um terceiro caso é a ausência de pagamento de custas, que leva o juiz a indeferir o pedido de falência. O quarto caso é o pedido de credor que não demonstrou exceder os 40 salários mínimos necessários para o pedido. Um quinto caso se liga a um julgamento de mérito do caso, em que o juiz considera que o autor está se valendo da falência como um sucedâneo de ação de cobrança. E, por fim, o sexto caso considerado nesta categoria é a qualificação do pedido de falência como uma litigância de má-fé.

| Motivo | Frequência | % |

|---|---|---|

| Abandono/Desistência/Falta de interesse da requerente | 1343 | 30,7% |

| Insuficiência material | 1236 | 28,2% |

| Acordo extrajudicial | 1233 | 28,2% |

| Pedido de recuperação judicial em curso | 295 | 6,7% |

| Depósito elisivo | 219 | 5,0% |

| Outros | 50 | 1,1% |

| Total | 4376 | 100,0% |

Com o objetivo de controlar por casos que potencialmente acabaram em acordo, refizemos a tabela de desfechos, desconsiderando casos encerrados por acordo ou abandono/desistência, além de retirar os casos em andamento. A Tabela 3.14 mostra essa informação. Com os filtros aplicados, a proporção de casos com falência decretada aumenta para 43,3%, que é maior que a taxa anterior, mas ainda menor que o esperado de 50%, segundo Priest and Klein (1984).

| Falência decretada | Frequência | % |

|---|---|---|

| Não | 1505 | 56,7% |

| Sim | 1148 | 43,3% |

| Total | 2653 | 100,0% |

Apesar de ter a falência decretada, uma parte dos processos teve encerramento sumário por conta da falta de pagamento do caução do Administrador Judicial (AJ). A Tabela 3.15 mostra a relação destes casos. Por conta disso, as análises de avaliações e leilões acabam desconsiderando 288 casos.

| Determinado pagamento caução | Extinto | Frequência | % |

|---|---|---|---|

| Não | - | 417 | 42,1% |

| Sim | Não | 286 | 28,9% |

| Sim | Sim | 288 | 29,1% |

| Total | - | 991 | 100,0% |

Outro fator que impede o andamento dos processos é a arrecadação e avaliação de bens. Dos 1047 casos restantes, somente 267 possuem alguma avaliação de bens e 215 possuem leilões.

A Tabela 3.16 mostra o motivo da avaliação não ter ocorrido. Uma parte considerável dos casos não avaliados apresentaram arrecadação de bens negativa, e mais da metade dos casos ainda não tiveram nenhuma avaliação pois a etapa de arrecadação ainda estava em andamento no momento da coleta dos dados. É importante notar que uma parte considerável dos casos ainda em andamento possivelmente apresentaram acordo extrajudicial, mas que ainda não foi homologado pelo juiz da ação.

| Status do processo | Frequência | % |

|---|---|---|

| Arrecadação em andamento | 511 | 65,5% |

| Arrecadação de bens negativa | 256 | 32,8% |

| Acordo / Falta de interesse processual / Quitação | 9 | 1,2% |

| Outros | 4 | 0,5% |

| Total | 780 | 100,0% |

3.2.4 Valores dos pedidos e das dívidas

Uma análise de interesse da pesquisa é a distribuição dos valores dos pedidos e das dívidas das empresas. O valor do pedido é extraído da petição inicial do processo, enquanto que o valor da dívida é obtido através da lista de credores. Nas análises que seguem, consideramos somente os 5292 pedidos originados de credores e que tiveram uma decisão de decretação de falência, seja ela positiva ou negativa.

A informação sobre o valor pedido está disponível em 63,9% dos casos analisados. Destes casos disponíveis, o valor mediano pedido é de R$ 83.000,00. A Figura 3.1 mostra a distribuição do valor pedido, separado em faixas de valor. É possível observar que 83,5% dos casos apresentam valores menores de 300 mil reais e apenas 5,0% casos apresentam valores acima de 1 milhão de reais.

Figura 3.1: Distribuição dos valores pedidos nos processos de falência.

Para analisar as dívidas, consideramos apenas os casos com falência decretada. Quando possível, consideramos o valor da dívida disponibilizada pelo AJ e, quando esse valor não estava disponível, consideramos o valor da lista disponibilizada pela falida. Mesmo assim, apenas 264 (37,5%) dos casos apresentaram a informação.

Ao analisar a distribuição dos valores da Figura 3.2, a relação é a inversa da observada nos valores dos pedidos. Apenas 24,2% dos casos apresentam dívidas de até 300 mil reais, enquanto que 53,4% dos casos apresentam dívidas maiores de 1 milhão de reais.

Figura 3.2: Distribuição dos valores das dívidas nos processos de falência.

3.2.5 Tempo dos processos

A análise dos tempos típicos dos processos é complexa pois existem casos ativos no momento de análise. No caso da falência isso é especialmente importante, por conta da morosidade característica desse tipo de processo.

Para lidar com esse tipo de dado, a técnica estatística usual é a análise de sobrevivência. A técnica consiste em considerar a informação parcial dos processos que estão ativos nas estimativas dos tempos. Como resultados desse tipo de análise, temos os gráficos de sobrevivência, que mostram a probabilidade de um processo apresentar o evento de interesse em um tempo maior que a marcação de referência.

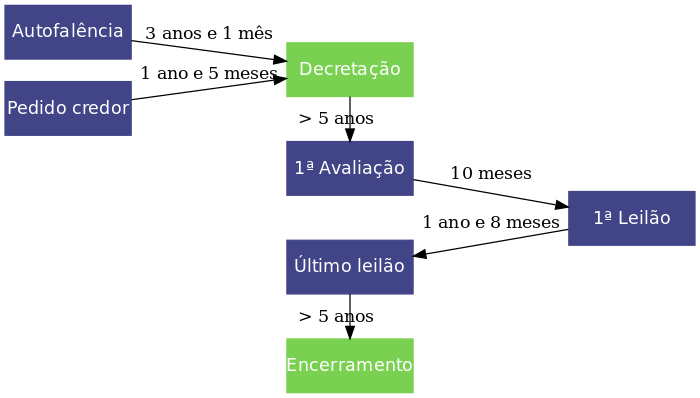

A Figura 3.3 mostra os principais tempos analisados no estudo. Como será mostrado mais adiante, o tempo até deferimento estimado em autofalências apresenta alta variabilidade e não deve ser considerado como conclusivo.

Figura 3.3: Principais tempos analisados na pesquisa. As estimativas consideram a possibilidade de dados censurados.

A Figura 3.4 mostra a curva de sobrevivência do tempo até a decisão de decretação de falência, ou extinção do processo caso a falência não tenha sido decretada. Os casos em andamento foram considerados como censuras, e a data de censura considerada foi a data de coleta do dado. Os casos de convolação de recuperação judicial em falência foram desconsiderados dessa análise. O tempo mediano entre a distribuição e o evento de interesse (decretação de falência, ou extinção do processo caso a falência não tenha sido decretada) é de aproximadamente 1 ano e 5 meses.

Figura 3.4: Curva de sobrevivência do tempo até decretação de falência, ou extinção do processo caso a falência não tenha sido decretada.

A Figura 3.5 mostra os tempos medianos até a decretação ou extinção do processo em caso de não decretação. Como não é possível afirmar se os casos em andamento terão a falência decretada ou não, esses casos foram excluídos da análise. Por esse motivo, o tempo mediano real é provavelmente maior do que as estimativas obtidas. De qualquer forma, é possível observar que os casos que culminam na decretação da falência tendem a demorar mais para a tomada de decisão do que os casos em que a falência não é decretada.

Figura 3.5: Curva de sobrevivência do tempo até decretação de falência ou extinção do processo.

A Figura 3.6 compara os tempos medianos estimados segundo a existência de processo eletrônico, foro da capital ou interior, origem do processo e valor do pedido. As marcas em verde mostram o intervalo de confiança das estimativas das medianas com confiança de 95%. Com relação à digitalização, é possível notar que o tempo dos processos eletrônicos é ligeiramente menor, mas não é um resultado muito perceptível. Com relação ao foro, apesar da pequena quantidade de observações no interior até o momento, é possível detectar uma diferença significativa nos tempos, sendo a vara especializada mais rápida.

Com relação à origem do processo, as estimativas dos tempos em autofalências apresentaram uma variabilidade muito grande para tirar uma conclusão sobre os tempos. Com relação ao valor do pedido, não se observa uma tendência clara nos dados, sendo a faixa entre 100 mil a 1 milhão a mais demorada.

Figura 3.6: Tempo mediano da distribuição até decisão de decretação ou extinção, de acordo com diversas variáveis.

O segundo tempo de interesse é o intervalo entre a decretação e a avaliação dos bens ou encerramento do processo, seja pela arrecadação de bens negativa ou acordo realizado pós decretação. A Figura 3.7 mostra a curva de sobrevivência do tempo entre a decretação de falência e a data do primeiro laudo de avaliação ou data de encerramento do processo, em caso de arrecadação negativa ou acordo. O tempo mediano observado é de 5 anos e 3 meses, bastante alto considerando que se trata apenas de uma etapa inicial do processo de falência. Esse alto tempo se explica pela demora em se arrecadar os bens. Por mais que o tempo entre a arrecadação e a avaliação seja curto, o tempo entre a decretação e a arrecadação é bastante alto.

Figura 3.7: Curva de sobrevivência do tempo entre a decretação de falência e a data do primeiro laudo de avaliação ou data de encerramento do processo, em caso de arrecadação negativa ou acordo.

A Figura 3.8 mostra as curvas de sobrevivência do tempo até um dos possíveis eventos: primeira avaliação ou encerramento do processo. Assim como na análise da decretação, os casos que estão em andamento foram excluídos, gerando números subestimados dos reais tempos até os eventos. No entanto, mesmo assim é possível identificar que um caso que possui bens para avaliar apresenta o evento bem mais rápido que casos que culminam em arrecadação de bens negativa ou acordo.

Figura 3.8: Curva de sobrevivência do tempo entre a decretação de falência e a data do primeiro laudo de avaliação ou encerramento.

Seguindo as análises, a próxima informação de interesse é o tempo entre o primeiro laudo de avaliação e o primeiro leilão. A Figura 3.9 mostra a curva de sobrevivência do tempo entre a primeira avaliação e o primeiro edital de leilão. O tempo mediano é de 10 meses.

Figura 3.9: Curva de sobrevivência do tempo entre a primeira avaliação e o primeiro edital de leilão.

O último tempo de interesse é o intervalo entre o último edital de leilão e o encerramento do processo. Como vimos anteriormente, dos 204 casos que têm algum leilão, somente 15 processos tiveram a falência encerrada.

A Figura 3.10 mostra a curva de sobrevivência do tempo entre o último edital de leilão e o encerramento da falência. Por conta da pequena quantidade de observações, é difícil afirmar com precisão o tempo estimado desta etapa. Considerando os dados disponíveis, o tempo mediano entre o último edital de leilão e o encerramento da falência é de pelo menos 5 anos.

Figura 3.10: Curva de sobrevivência do tempo entre o último edital de leilão e encerramento da falência.

3.2.6 Avaliações e leilões

Apesar da baixa quantidade de processos que chegam até a etapa de avaliação (25,5% dos casos que tiveram falência decretada e não foram extintos por falta de pagamento de caucão), a quantidade de itens avaliados é significativa. No total, são 19019 avaliações e 20819 itens identificados até o momento.

Uma característica importante das avaliações é que elas podem ser feitas por lote ou por análise individual dos itens. Quando a avaliação é feita por lote, não é possível identificar os itens específicos. Por esse motivo as análises precisam ser separadas.

A Tabela 3.17 mostra a proporção de avaliações realizadas através de lotes. Apesar de estarem mais concentrados em unidades, casos que apresentam avaliações dos dois tipos são os que concentram o maior valor agregado.

| Tipo | Bens | Processos | Valor (milhões) | % processos |

|---|---|---|---|---|

| Unidade | 11708 | 188 | 3.212,44 | 68,4% |

| Ambos | 5661 | 53 | 7.013,43 | 19,3% |

| Lote | 1693 | 34 | 106,44 | 12,4% |

| Total | 19062 | 275 | 10.332,30 | 100,0% |

Comparando os tipos de bem das avaliações, 98,0% dos bens avaliados são móveis, sendo o restante das avaliações relativos a bens imóveis e bens imateriais. Apesar de bens imóveis terem um valor mediano mais alto que móveis, a soma total de bens móveis corresponde a 86,6% do total, mais baixo que a comparação pelas quantidades.

A Figura 3.11 mostra a distribuição dos valores em todos os móveis avaliados por unidade. É possível notar que aproximadamente 75% dos bens móveis apresentam valor abaixo de R$ 1.200,00.

Figura 3.11: Distribuição acumulada dos valores dos móveis avaliados por unidade, em escala logarítmica.

Com relação às vendas, a maior parte (92,2%) ocorreu pelo meio de leilão. As demais modalidades, pregão e proposta fechada, figuram com 2,5% e 5,3% dos colocados à venda, respectivamente. Por esse motivo, para as próximas análises, quando não mencionado explicitamente, consideramos apenas o termo “leilão” para designar as vendas, mesmo que eventualmente sejam pregões ou propostas fechadas.

A forma de realização do leilão varia conforme a Tabela 3.18. Uma pequena parcela dos leilões é realizada puramente pela forma presencial, sendo mais comum a realização puramente eletrônica ou pela forma híbrida.

| tipo | n | prop |

|---|---|---|

| eletronico | 12774 | 56,4% |

| ambos | 6686 | 29,5% |

| presencial | 1788 | 7,9% |

| (Vazio) | 1414 | 6,2% |

| Total | 22662 | 100,0% |

A Tabela 3.19 mostra a proporção de itens e seus valores por tipo de bem. Para classificar os tipos, adotamos a seguinte estratégia: primeiro, ordenamos os itens pelo valor. Utilizando expressões regulares, classificamos os tipos mais comuns, nas categorias estabelecidas na tabela. Em seguida, classificamos os itens na ordem dos valores, até que a categoria “Outros” representasse menos de 1% do valor total. Em uma parte dos casos, não foi possível classificar o tipo de item pois o bem era vendido em lote, sem identificar do que o lote era composto. Esses casos foram classificados como “Outors (Lote)”. A coluna “Quantidade” indica a quantidade de itens leiloados, não a quantidade de bens, já que um item pode envolver mais de um bem vendido.

| Tipo de bem | Quantidade | Valor total | % Quantidade | % Valor |

|---|---|---|---|---|

| Imóvel | 369 | R$ 1.013.553.475 | 2,6% | 58,8% |

| Crédito | 36 | R$ 343.731.073 | 0,3% | 19,9% |

| Imaterial | 545 | R$ 162.855.831 | 3,9% | 9,5% |

| Outros (Lote) | 2497 | R$ 69.423.460 | 17,9% | 4,0% |

| Escritório | 4051 | R$ 60.277.118 | 29,0% | 3,5% |

| Máquina | 1870 | R$ 43.372.379 | 13,4% | 2,5% |

| Veículo | 351 | R$ 12.581.468 | 2,5% | 0,7% |

| Construção | 490 | R$ 11.130.439 | 3,5% | 0,6% |

| Outros | 3245 | R$ 5.475.020 | 23,2% | 0,3% |

| Diversos | 503 | R$ 710.658 | 3,6% | 0,0% |

| Total | 13957 | R$ 1.723.110.921 | 100,0% | 100,0% |

A proporção de itens que são efetivamente vendidos nos leilões é de 28,7%. Essa taxa, no entanto, considera todos os leilões realizados, e não os últimos leilões de cada item. Ou seja, se um item é leiloado duas vezes e vendido somente no segundo leilão, a primeira tentativa é computada. Considerando apenas o último leilão de cada item, dentro de cada processo, a proporção de vendas passa para 40,5%.

A Tabela 3.20 mostra a proporção de itens vendidos por tipo de bem, seguindo a mesma estratégia de classificação da tabela anterior. A tabela considera todas as tentativas de venda, então se o mesmo item passou por mais de um leilão, este item é contabilizado mais de uma vez. Pela tabela, é possível notar que os itens mais vendidos são veículos, enquanto que os menos vendidos são carteiras de crédito.

| Tipo de bem | Quantidade | % Venda |

|---|---|---|

| Veículo | 652 | 46,2% |

| Diversos | 728 | 38,0% |

| Máquina | 3282 | 32,1% |

| Construção | 729 | 31,1% |

| Imaterial | 711 | 30,8% |

| Imóvel | 590 | 29,0% |

| Outros (Lote) | 3566 | 27,9% |

| Escritório | 6537 | 25,8% |

| Outros | 4106 | 25,5% |

| Crédito | 72 | 15,3% |

A Tabela 3.21 mostra a mesma informação da tabela anterior, mas considerando apenas o último leilão de cada item. A ordem das categorias é praticamente a mesma, mas as proporções aumentam significativamente.

| Tipo de bem | Quantidade | % Venda |

|---|---|---|

| Veículo | 349 | 79,7% |

| Diversos | 449 | 54,6% |

| Máquina | 1797 | 50,4% |

| Imóvel | 365 | 46,6% |

| Construção | 476 | 44,3% |

| Imaterial | 508 | 41,9% |

| Outros (Lote) | 2476 | 39,8% |

| Escritório | 3829 | 37,8% |

| Outros | 3024 | 32,6% |

| Crédito | 34 | 32,4% |

A Tabela 3.22 mostra a razão entre o valor arrematado e o valor avaliado, considerando apenas o último leilão de cada item. O tipo de bem com menor valor de arremate é o imaterial, enquanto o que tem maior valor é a carteira de crédito.

| Tipo de bem | Quantidade | % Valor arrematado |

|---|---|---|

| Crédito | 11 | 121,7% |

| Construção | 211 | 85,3% |

| Outros (Lote) | 976 | 67,4% |

| Veículo | 278 | 61,0% |

| Outros | 978 | 60,0% |

| Escritório | 1417 | 56,7% |

| Diversos | 243 | 52,5% |

| Máquina | 903 | 49,8% |

| Imóvel | 170 | 41,7% |

| Imaterial | 207 | 4,7% |

A Tabela 3.23 mostra a razão entre o valor arrematado e o valor avaliado, considerando apenas o último leilão de cada item, mas retirando os casos que não foram vendidos. Mesmo com essa métrica, a proporção do valor se mantém estável. No caso das carteiras de crédito, apesar da baixa quantidade de itens, o valor arrematado superou o valor avaliado. Já no caso dos bens imateriais, eles permanecem com baixo valor de venda, mesmo nos casos em que é vendido.

| Tipo de bem | Quantidade | % Valor arrematado |

|---|---|---|

| Crédito | 11 | 121,7% |

| Construção | 214 | 87,2% |

| Outros (Lote) | 977 | 67,0% |

| Veículo | 281 | 62,1% |

| Outros | 992 | 60,0% |

| Escritório | 1440 | 56,7% |

| Diversos | 245 | 52,5% |

| Máquina | 909 | 49,9% |

| Imóvel | 171 | 42,1% |

| Imaterial | 211 | 4,7% |

A Figura 3.12 mostra a distribuição da razão entre o valor de avaliação inicial e o valor de arremate. As razões foram separadas por faixa de valor inicial e considera somente os casos em que o item foi vendido. É interessante notar que a razão gira em torno do esperado de acordo com o gráfico anterior, com mediana de 56,7% do valor inicial, e que a razão não varia conforme a faixa do valor de avaliação. Este valor pode ser interpretado como o preço de venda.

Figura 3.12: Distribuição da razão entre o valor arrematado e avaliado por faixa de valor avaliado.

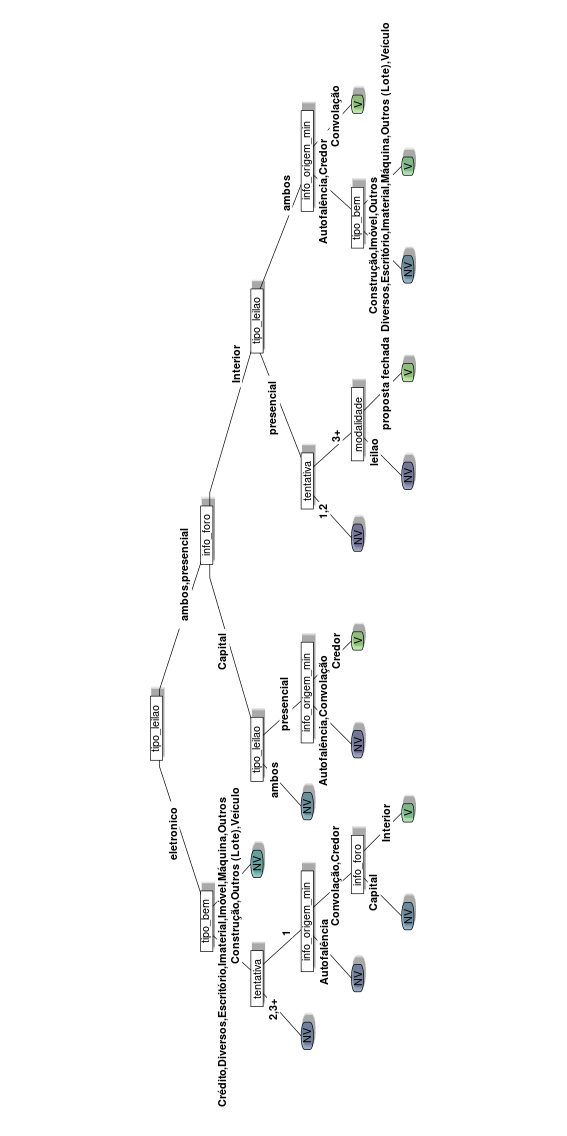

O que explica a efetiva venda de um item? Para responder a essa pergunta, ajustamos um modelo de árvore de decsião explicando a venda do item por diversas variáveis. A árvore de decisão é um modelo de fácil interpretação, que indica se um item será vendido de acordo com as características do item. Por ser um modelo muito simples, a árvore de decisão usualmente apresenta uma capacidade menor que modelos mais complexos (como florestas aleatórias, boosting e redes neurais). Mesmo assim, no nosso caso chegamos a um modelo com acurácia de 86,4% na base de teste.

A Figura 3.13 mostra os resultados do modelo ajustado. O modelo considera como variáveis explicativas o tipo de leilão, a modalidade do leilão, o tipo de bem, o valor avaliado do item (em escala logaritmica com base 10), o foro (capital ou interior) e a tentativa de venda (uma, duas, três ou mais tentarivas). A árvore foi podada para um índice de complexidade e profundidade baixos para fins de visualização.

Figura 3.13: Estimativas dos efeitos de cada variável na probabilidade de venda do item. “V” significa venda e “NV” significa não venda. A imagem foi rotacionada para fins de visualização.

Além de investigar a probabilidade de venda e a razão entre valor arrematado e avaliado, também temos interesse em estudar o tempo até a venda dos itens. Para isso, ajustamos um modelo para estimar o tempo entre a data do primeiro leilão e a data de venda dos ativos.

Para realizar as estimativas, primeiro extraímos os itens com tempo zero, ou seja, que foram vendidos no primeiro leilão (32,3% dos casos). A Tabela 3.24 mostra essas proporções por tipo de bem. É possível notar que nenhum tipo de bem apresenta proporção de vendas no primeiro leilão acima de 50%.

| Tipo de bem | % vendidos no primeiro leilão |

|---|---|

| Diversos | 46,5% |

| Veículo | 42,1% |

| Imóvel | 39,6% |

| Construção | 39,5% |

| Máquina | 35,1% |

| Crédito | 32,4% |

| Imaterial | 32,1% |

| Outros (Lote) | 31,2% |

| Escritório | 29,9% |

| Outros | 29,2% |

As estimativas de tempo da Figura 3.14 mostra os tempos medianos até a venda do item, para cada tipo de bem, considerando somente os casos que não venderam na primeira tentativa. Como muitos itens acabam não sendo vendidos, as estimativas foram obtidas através da utilização de um modelo de fração de cura (Lambert 2007). Pelo gráfico, é possível notar que, após 3 anos do primeiro leilão, a probabilidade de venda estabiliza, indicando que nenhum item será vendido após esse tempo. O resultado poderia ser utilizado, por exemplo, para recomendar que não se realizem leilões após três anos da primeira tentativa de venda.

Figura 3.14: Tempos medianos até a venda do item para cada tipo de bem.

3.2.7 Taxa de recuperação

Como mencionado na subseção 3.1.1, uma informação que ficou deficiente no levantamento foram os valores efetivamente pagos para cada classe de credores. Tais informações, quando existem, são dispersas nos autos dos processos, gerando dados inconsistentes. Por esse motivo, não foi possível identificar as taxas de recuperação por classe de credor.

No entanto, as informações das vendas nos leilões são suficientes para a criação de taxas de recuperação. Calculamos duas taxas distintas, que chamamos de recuperação dos ativos e recuperação da dívida.

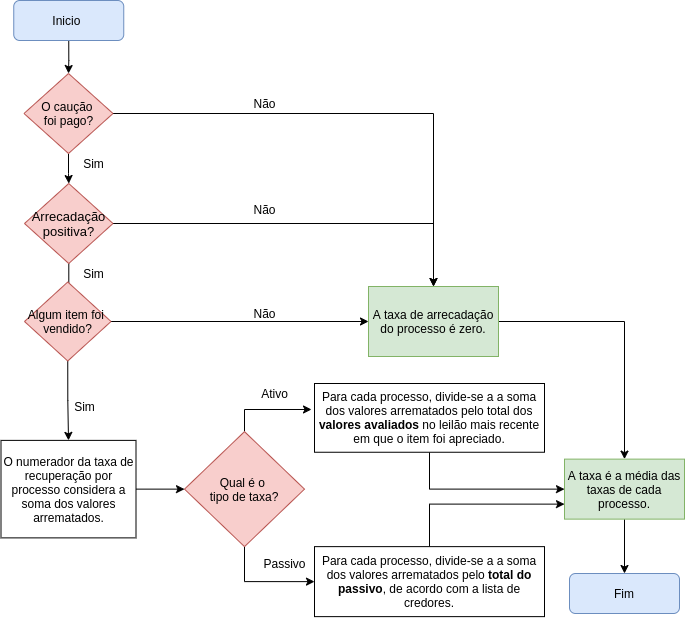

Para calcular a taxa de recuperação dos ativos, seguimos as premissas da Figura 3.15, explicada abaixo.

Figura 3.15: Cálculo das taxas de recuperação dos ativos e da dívida.

- Considera-se na base apenas os processos i) com falência decretada e que possuem algum leilão, ii) com falência decretada que apresentam arrecadação de bens negativa ou iii) com falência decretada e extinção por falta de pagamento de caução.

- Se um processo apresentou arrecadação negativa de bens ou foi extinto por falta de pagamento de caução, a taxa de recuperação dos ativos do processo é zero.

- Se um processo possui algum leilão, considera-se a razão entre a soma dos valores arrematados, dividido pela soma dos valores de avaliação. Nessa conta, são considerados apenas os casos que atendem a dois requisitos:

- Se o mesmo item passou por mais de um leilão, considera-se apenas o leilão mais recente.

- Se o bem não é vendido no leilão mais recente, o valor de arremate e a taxa de recuperação do ativo é zero.

- A taxa de recuperação dos ativos é calculada como a média simples das taxas de recuperação dos ativos por processo.

A Figura 3.16 mostra a distribuição das taxas de recuperação. A análise considera 682 processos no total, sendo que 258 foram encerrados por arrecadação de bens negativa. A taxa final calculada foi de 12,1%.

Figura 3.16: Distribuição da taxa de recuperação.

Outra quantidade de interesse em se calcular é a taxa de recuperação da dívida. Essa taxa possui o mesmo numerador, mas considera a dívida total como denominador, obtido a partir da lista de credores apresentada.

A Figura 3.17 mostra a distribuição da taxa de recuperação da dívida. A média nesse caso é de 6,1%.

Figura 3.17: Distribuição da taxa de recuperação da dívida.

Resta então buscar características do processo que explicam a taxa de recuperação. As Figuras 3.18 e 3.19 mostram as taxas médias de recuperação considerando ativos e passivos no denominador, respectivamente. É interessante notar que os resultados das taxas de recuperação se invertem ao comparar a origem do processo, bem como o tipo de AJ.

Figura 3.18: Taxa média de recuperação dos ativos em diversas subpopulações da base.

Figura 3.19: Taxa média de recuperação da dívida em diversas subpopulações da base.

Dos fatores que se mostraram mais relevantes para a taxa de recuperação das empresas, estão a origem da falência, o tipo de administrador judicial e a presença de emenda à inicial. A origem da falência pode ser uma autofalência, uma convolação de recuperação judicial em falência, ou o pedido de falência por credor. O tipo de adminitrador judicial pode ser um administrador pessoa física, ou um administrador pessoa jurídica. Já a presença de emenda, há duas possibilidades: haver uma emenda à inicial ou não. Este último fator significa que o fato de o juiz pedir uma emenda à inicial, ou de o próprio autor emendar sua inicial, que isso se relaciona com a taxa de recuperação.

References

A exceção são alguns poucos processos mais complexos, que são deixados para o final da pesquisa por envolverem um trabalho conjunto dos pesquisadores.↩︎